El mercado de maíz mostró mucha volatilidad en el mercado externo de referencia. Con un comienzo negativo por la firmeza del dólar, una recuperación el miércoles alcanzando los niveles máximos permitidos en una jornada y bajas posteriores. El balance semanal fue levemente positivo pero con muchos cambios por tomas de ganancias y contagio de la volatilidad del dólar aún con elementos fundamentales propios que continúan siendo mayormente alcistas.

El avance de la cosecha es un componente de presión aun cuando el productor no está ingresando mucha oferta.

Según el USDA al 17/10 se llevaba cosechado el 68% del maíz, arriba del 16% del año pasado y el 39% del promedio de los últimos cinco años.

La actividad aumentó 17 puntos en la semana gracias al buen clima en la región productora, alcanzando el mayor ritmo de cosecha desde 1981, año en que el USDA comenzó a llevar registros.

En la presente semana hubo buenas condiciones climáticas, mayormente seco, que permitió avanzar con la recolección pero sin que se mostrara mayor interés de los productores en cerrar negocios en el mercado físico.

Los farmers saben que su cereal tiene valor ante la firmeza de la demanda donde compiten exportadores, industriales y procesadores de alimentos forrajeros y humano.

La demanda de exportación en las últimas semanas se muestra más tranquila.

Las inspecciones de embarque de maíz sumaron las 715.000 tn en la semana, levemente debajo del registro precio y llevando el acumulado del año comercial a 5,9 millones de tn cuando el año pasado a la misma fecha alcanzaba las 6,3 millones.

Las ventas semanales totalizaron las 212.500 tn, debajo del rango esperado por el mercado de 400.000 a 600.000 tn. El acumulado de los compromisos al exterior del año comercial es de 19,18 millones de tn frente a las 16,91 millones del año pasado a la misma fecha.

Aunque los registros no fueron alentadores en la semana, las perspectivas futuras están puestas en el regreso de China.

Las compras por parte del segundo mayor consumidor de maíz del mundo de 1,3 millones de tn en este año, las mayores importaciones en 15 años, han sido un factor clave para dar dirección de los futuros de maíz este año.

La consultora Shanghái JC Intelligence (JCI) Co Ltd., estima que el consumo total de maíz de China aumentaría a 160 millones de tn en el 2010/11 (oct/ set), de los 155 millones de tn del 2009/10, mientras que la producción alcanzaría solamente 153 millones de tn.

El pronostico marco una caída de la producción de 5,7 millones de tn respecto del informe previo y debajo de los 166 millones que proyecta el USDA.

El menor pronóstico a las tempranas heladas en el noreste de China, que podría reducir la cosecha en las principales regiones maiceras del país.

El déficit en la oferta de maíz será cubierto mayormente a través de las importaciones, que podrían alcanzar los 5,8 millones de tn en el 2010/11, señalaba el informe

Las pasadas compras se realizaron a Estados Unidos y el regreso al mercado tendría nuevamente el mismo favorecido.

La demanda de exportación estadounidense compite con el destino del grano para la fabricación de etanol.

La semana pasada la EPA aprobó aumentar el contenido máximo de etanol en gasolina a un 15% para uso únicamente en automóviles fabricados a partir del 2007 en adelante, aunque se espera que se haga extensivo en el mediano plazo respecto del 10% actual.

En EE.UU. el consumo de combustibles líquidos incluyendo gasolina y etanol aumentaría modestamente este año y el próximo, cuando se proyecta llegar a los 19 millones de barriles por día, según la Administración de Información de Energía.

Pero la participación del etanol en la mezcla está subiendo fuertemente los estándares de gasolina destinados al uso de etanol a 15.000 millones de galones para el 2015, superando los 12.000 galones de este año. EPA estima que el uso de etanol producido domésticamente aumentaría casi un 19% este año con respecto el 2009 y otro 3% el 2011.

La aprobación de EPA de mayores mezclas no las hace obligatorias y podría llevar meses o años antes de que la gasolina E15 llegue a las estaciones de servicio. Pero incluso el 10% obligatorio en la mezcla, actualmente existente, impulsa la suba de los precios de etanol en el momento en que la oferta de maíz es escasa, especialmente cuando la demanda de combustible está aumentando.

El precio del etanol, la principal mezcla de combustible renovable de gasolina en los Estados Unidos, ha subido un 10% desde la semana pasada, alcanzando el nivel más alto en dos años a casi u$s 2,22 el galón el viernes.

Morgan Stanley dijo en una nota esta semana que el etanol podría costar hasta u$s 2,59 el galón en promedio el año próximo, y los precios de maíz también podrían aumentar si la Casa Blanca aprueba los cambios planeados en los subsidios para alentar mayores márgenes de la mezcla.

"Es probable que los precios del etanol continúen en línea con la demanda de maíz, dado que la demanda de etanol es poco elástica al ser obligatoria", dijo.

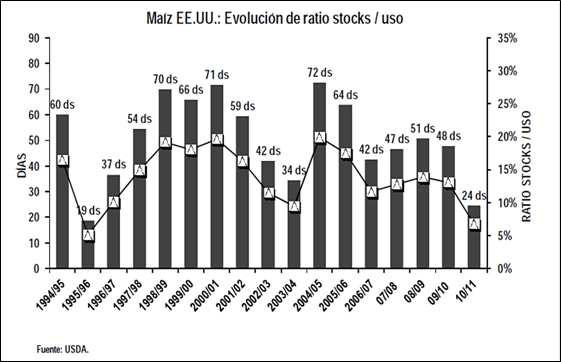

Con la demanda sostenida y la menor producción que se proyecta se recortan las existencias a niveles que son preocupantes para el mercado.

En el grafico adjunto se muestra la evolución del ratio stock/consumo medido en porcentaje y en días de consumo. La proyección para el 2010/11 muestra el inferior nivel desde la campaña 1995/ 96.

Oferta y Demanda proyectada

Índice de contenidos

- Guerras monetarias

- Estadísticas hidroviarias

- El crecimiento del tráfico hidroviario

- Trigo: El vaivén del dólar afecta al trigo

- Con más trigo, solo la mayor exportación puede ayudar al precio

- Maíz: El cereal argentino con buena siembra y precios cambiantes

- Soja: Sigue firme la demanda en la plaza local

- Todos los caminos conducen a China

- Mercados financieros continúan al alza, pero con mayor cautela