El comienzo de la semana fue tranquilo en el mercado local, sin avizorar las fuertes subas que se sucedieron en las jornadas subsiguientes. Ante un mercado externo que no ayudó, el lunes las fábricas ofrecieron los mismos $1160 que la jornada del viernes por la soja disponible. El mismo comportamiento se extendió a las ofertas de la nueva cosecha, aunque sólo una fábrica mantuvo los us$ 288 que se habían ofrecido el viernes.

El martes, desatendiendo las bajas externas, las fábricas mejoraron $10 sus ofertas llegando el precios hasta los $1170 ante la necesidad que muestran los compradores por hacerse del grano, dada la oferta que es escasa. También mejoraron los valores de la soja nueva, pero según el comprador. De esta forma, algunas fábricas llegaron a pagar hasta us$ 290.

Ya en sintonía con el mercado externo, que superó los 445 dólares la tonelada, el miércoles los precios subieron $40 y se ofrecieron $1210 por la soja disponible. La combinación de una fuerte influencia externa alcista y la puja de precios entre los compradores locales para hacerse de la mercadería llevaron a los valores en pesos a niveles récord pero no así en dólares. Teniendo en cuenta los precios de la Cámara Arbitral de Cereales de Rosario, el último valor más alto se registró el 06/02/ 2008 cuando la soja alcanzó los $1163. Este mismo precio, al tipo de cambio comprador del Banco Nación, fue de 371,68 dólares. El valor fijado por la Cámara, representativo de las operaciones del miércoles fue de $1213,50 o su equivalente de 309,72 dólares, tal como puede observarse en el gráfico adjunto.

Cabe aclarar que en el recinto, sólo las fábricas en San Martín ofrecieron ese valor mientras que el resto de los compradores informaron $1200. Respecto a la cosecha nueva, las fábricas en Timbúes ofrecieron us$ 295 pero el resto, al igual que la exportación, pagaron us$ 292.

Esta fuerte suba generó un importante volumen de negocios y según lo informado en el recinto las operaciones por soja disponible fueron por 40.000 toneladas.

Ni el jueves ni el viernes las baja externas repercutieron en el mercado local y los compradores repitieron los $1210 pero con menores volúmenes de operaciones informadas. Para la soja nueva, las ofertas mejoraron por el lado de las fábricas, con precios que alcanzaron los us$ 297.

No obstante, durante toda la semana fueron más que declamados los rumores de mejores valores que los conocidos en el recinto.

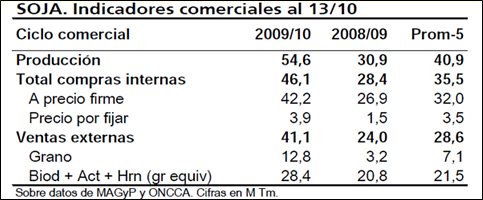

Teniendo en cuenta los datos del Ministerio de Agricultura y estimaciones propias, al 13/10 se llevaban compradas, entre la exportación y las fábricas, poco más de 46 millones de toneladas de la cosecha 2009/2010. Del total, más del 91% ya han fijado precio. Considerando estas cifras y una producción de 54,6 millones, quedarían sin vender 8,5 millones de toneladas aproximadamente. Para la cosecha nueva, los datos muestran lo siguiente:

2010/11 Promedio2009/10

Producción

53,0

44,2

54,6

Compras totales

2,9

3,3

5,0

5,5%

7,6%

9,1%

Compras A fijar

1,5

1,0

1,5

2,8%

2,3%

2,8%

Compras en Firme

1,4

2,3

3,5

2,7%

5,2%

6,3%

Dejando de lado los precios y enfocándonos en la producción, contrario a lo que se preveía, las condiciones climáticas hasta ahora son favorables y las actividades de siembra comenzaron en algunas regiones. Según datos del Ministerio de Agricultura, hasta el jueves se había sembrado un 4,6% del área estimada, mostrando un crecimiento del 4,4% respecto a la misma fecha del año pasado. A corto plazo las condiciones se proyectan favorables pero como se espera que los efectos de La Niña empiecen a sentirse entre noviembre y marzo, los productores están adelantando las implantaciones. En el mercado existe cierta tensión ya que los productores aún conservan en su memoria los malos estragos que la sequía les causó durante el ciclo 2008/2009.

¿Qué pasó con China? En nuestro informe anterior hicimos referencia a la "buena noticia" de que China había levantado su prohibición a la importación de aceite argentino. Según la revista especializada Oil World, el país asiático adquirió al menos

70.000 toneladas pero hay rumores de cantidades superiores, lo cual ya supera al total que China compró en los primeros siete meses del año.

Los precios FOB de exportación del aceite local continuaron mejorando durante la semana mostrando valores que, en promedio, superaron en us$ 15 a los precios negociados en Chicago.

Oferta y Demanda proyectada

Índice de contenidos

- Guerras monetarias

- Estadísticas hidroviarias

- El crecimiento del tráfico hidroviario

- Trigo: El vaivén del dólar afecta al trigo

- Con más trigo, solo la mayor exportación puede ayudar al precio

- Maíz: El cereal argentino con buena siembra y precios cambiantes

- Los fundamentales del maíz continúan alcistas

- Todos los caminos conducen a China

- Mercados financieros continúan al alza, pero con mayor cautela