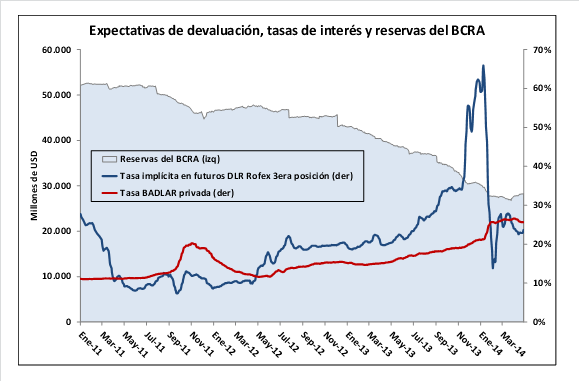

Los primeros meses del año marcaron un cambio de rumbo en la política del Banco Central, en el intento por reinstalar una estabilidad monetaria que parecía perdida detrás de las fuertes cifras de caída en las reservas internacionales y expansión de los agregados monetarios. El viraje comenzó sobre una delicada coyuntura al cierre del año 2013, cuyas manifestaciones más visibles eran las crecientes expectativas de devaluación y el sostenimiento de la inflación en niveles inadmisiblemente altos, incompatibles con la inversión y el crecimiento económico.

Tras un breve período inicial, el nuevo equipo dio al mercado dos señales concretas sobre su orientación: convalidó un deslizamiento más acelerado del tipo de cambio -6% mensual en diciembre y 23% en enero- e instrumentó a lo largo del primer bimestre una profunda contracción de liquidez, reduciendo la base monetaria en $ 32.378 millones mediante la suba de la tasa de interés en las licitaciones semanales de letras entre los bancos. En promedio, esta última se incrementó del 16% a poco menos del 30%, para solo bajar recientemente. Las entidades trasladaron dicha suba a sus tasas pasivas, en la búsqueda de capturar mayores depósitos en el público.

Estas medidas fueron complementadas con otras tendientes a generar una mayor oferta de dólares en la plaza, como el cambio en los requerimientos de posición global neta de moneda extranjera para entidades financieras (comunicación "A" 5.563) y el lanzamiento -a finales de enero- de letras del BCRA emitidas en moneda extranjera. Adicionalmente, la entidad procuró defender el tipo de cambio en su nuevo nivel, abandonando la pauta gradual de depreciación que había seguido durante los meses anteriores.

Analizando en perspectiva el movimiento de piezas descripto, en lo que ha transcurrido del año el BCRA acumula una caída de las reservas de u$s 2.100 millones, aunque cabe diferenciar dos sub-períodos. Entre enero y marzo las pérdidas fueron de u$s 3.600 millones, mientras que desde abril en adelante las mismas suman casi u$s 1.500 millones. Según el último balance semanal de la entidad, al día 30 de abril del corriente las colocaciones realizables en divisas llegaban a $ 225.802 millones, cifra equivalente a u$s 28.220 millones. Sobre este total pueden deducirse las cuentas corrientes en otras monedas, que totalizaban $ 56.051 millones, resultando en reservas "netas" por u$s 21.215 millones.

Por el lado de los pasivos, se advierte que a lo largo de 2014 la base monetaria acumula una contracción de $ 25.033 millones, quedando en $ 352.163 millones al 30 de abril. También aquí es propio diferenciar un comienzo de año fuertemente restrictivo de un posterior mes de marzo más laxo y expansivo, condicionado por la necesidad de cubrir necesidades financieras del sector público. A dicha magnitud hay que agregarle la notable expansión de los títulos emitidos -fundamentalmente, letras en pesos- fruto de la política de esterilización mencionada más arriba. Al 30 de abril esta cuenta representaba $ 188.158 millones, el grueso tomado a una tasa de interés en ascenso. A principios de año estos títulos llegaban a $ 110.547 millones, por lo que su impacto monetario en los próximos meses es un tema que debe tenerse cuidadosamente en cuenta.

Conforme a la información contable presentada, las reservas internacionales ascienden al 42% de los pasivos monetarios. Asimismo, excluyendo las emisiones de letras (puesto que no constituyen pesos en circulación), la relación técnica entre base monetaria en pesos y reservas brutas en dólares se ubica en 12,5 $ por dólar, lo que da la pauta de la fuerte descapitalización que sufrió en los últimos años el ente encargado de defender el valor de la moneda. Esta última relación se denomina informalmente "tipo de cambio de cobertura".

Oferta y Demanda proyectada

Índice de contenidos

- ¿Ha aumentado de manera importante el precio de exportación del poroto de soja en los últimos quince años?

- Mercado Argentino de Valores marcó un máximo histórico en la negociación de cheques de pago diferido en abril

- EE.UU. y un final de cosecha con soja para dos semanas

- Toma de ganancias en trigo sobre el final de la semana

- Perspectivas de oferta abundante para el maíz

- Mayo comenzó con el pie derecho