Después que los precios de la soja en el CME se desbarrancaran el 1° de mayo, mientras aquí en Argentina transcurría el feriado del Día del Trabajador, al mercado le costó hacer pie en esta semana. Finalmente, dio atisbos de recuperación y ya sobre el viernes el informe del USDA le dio un impulso adicional. El saldo semanal es un aumento de precios de 2,7 dólares para ajustar la posición Jul14 en U$S 546,40.

Llegó el informe del USDA y con él la confirmación que la campaña 2014/2015 significará una gran recuperación de la oferta en EE.UU. y en el mundo y, por lo tanto, en la relación oferta/demanda de fin de ciclo. Implícitamente, el informe le dio señales bajistas a las posiciones de la próxima cosecha de soja estadounidense.

Para la campaña de soja estadounidense 2014/2015 significan 9,5 millones tn más de soja de concretarse una producción de 98,9 millones. Lo más importante es que se revierte la posición entre producción y usos totales. A diferencia de la presente temporada con una utilización total superior a la producción en casi 3 millones, en el próximo ciclo la producción superaría a la utilización en 5 millones de toneladas. La primera, como ya se mencionó, en 98,9 millones y la segunda en 93,9 millones.

A escala mundial, el stock final de la 2014/2015 seguiría consolidándose, ya que con 82,2 millones tn estarían cubiertos 107 días de consumo. Para fines del presente ciclo, al cierre de agosto, la cobertura estaría en 91 días, frente a los 80 días de la campaña 2012/2013.

¿Qué leyó el mercado? Aquí y ahora (desde la visión de un norteamericano) falta soja. Por eso, las cancelaciones de compras chinas de soja brasileña fue una noticia de escasa duración. No tuvieron el impacto del 2004. Desde fuentes del sector de la navegación señalaban el inusual desplazamiento de barcazas Mississippi arriba desde el Golfo de Louisiana transportando soja brasileña hacia plantas procesadoras, y las cuantiosas primas pagadas por dichas barcazas.

El mercado reaccionó, entonces, con un alza en las posiciones de la presente cosecha, volviendo a despegarse de las posiciones atadas a la próxima. Aunque el spread Jul/Nov14 durante las ruedas de negocios de mediados de abril llegó a superar los 100 dólares /tn, quedando en 99,8 dól/tn con los valores de ajuste, este viernes se ubicó en casi 96 dólares. Mejor indicio de la necesidad de EE.UU. -es importante remarcar ese frente- es el spread Ago/Sep14 (un mes pegado al otro, uno de la vieja y otro de la nueva cosecha) que tocó el máximo de U$S 50 /tn justo en la última rueda de esta semana.

El mercado cree que el USDA ha subestimado el nivel de uso o sobre estimado el nivel de stocks. Tendrá que importarse más (USDA estima importaciones por 2,4 millones tn) o el volumen de exportaciones (43,5 millones tn) lleva implícita la cancelación de compromisos asumidos. Hasta el 1° de mayo EE.UU. tenía comprometidas 44,6 millones tn de soja, es decir 1 millón tn más sobre las exportaciones proyectadas. Las ventas comprometidas pendientes de exportar, por 2,5 millones tn, estaban en su mayor parte destinadas a Japón, Indonesia y Méjico.

Como sea, la justeza actual refleja el aquí y el ahora. Los valores Nov14 del CME ya señalan en dónde se ubican las expectativas para una próxima abundante cosecha. Igualmente, tiene aún que sortear varios obstáculos: cerrar la siembra en junio y pasar las fases de desarrollo con definición de rindes en agosto. Lo que está asegurado es la volatilidad en el mercado de Chicago.

El aquí y el ahora en Argentina es otra cosa. Los precios locales acompañan al mercado referente, pero los miran desde atrás. Entran a jugar en un delicado equilibrio el avance de una buena cosecha y algunas -de las más observadas por todos- de las variables de la macroeconomía argentina: tipo de cambio e inflación.

En lo que hace a la recolección, hasta el 8 de mayo se había levantado el 65% del área cubierta con soja, de acuerdo al informe semanal del Ministerio de Agricultura. Llevaba 10 puntos de atraso respecto del ciclo pasado (75%), como así también respecto del promedio de los 5 últimos años (74%). En general, son buenos los resultados obtenidos a medida que avanzan las labores y las productividades unitarias en soja de segunda y en regiones de gran superficie sembrada permiten ir confirmando una gran cosecha. En esta semana, la Bolsa de Cereales de Buenos Aires estimó la producción en 55,5 millones de toneladas, mientras el USDA conservaba los 54 millones del informe anterior.

En lo que hace al segmento oficial del tipo de cambio, que no es el oficial turista o tarjeta de crédito, ni el dólar Bolsa, sino el del Banco Nación, empleado en la liquidación de muchos negocios de granos, se mantenía pegado al 8, en $8,005 por dólar.

Por ahora, la suba externa permitió que los compradores mejoraran sus ofertas y aparecieron en forma abierta los $2.500 en la jornada del jueves. Se cerró un volumen de negocios cercano a las 150.000 tn en la plaza local, pero hay que considerar que allí estaban incluidas fijaciones. Las ofertas de compra repitieron en forma abierta los $ 2.500 el viernes, pero una vez cubiertas las necesidades inmediatas el nuevo precio objetivo de los vendedores se ubicó en otro nivel; 20 pesos más en algunos casos. Como Chicago siguió subiendo y la demanda está necesitada de mercadería, es factible que por lotes de consideración se hayan cerrado negocios pero a otro valor del conocido en forma abierta.

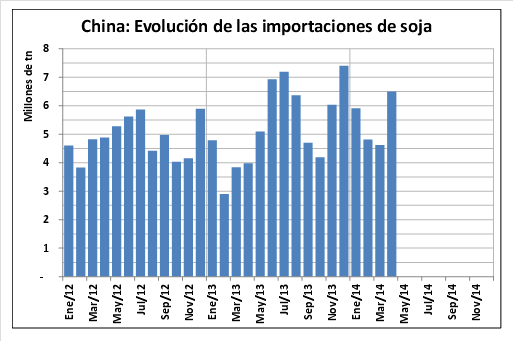

La información de las navieras permite ver que está programada la carga de 1,5 millón de tn de soja para los próximos 40 días, de las cuales 1,1 millón tn se embarcan desde las terminales de embarque del sur bonaerense con destino a China.

Por lo declarado ante la Dirección de Mercados Agroalimentarios, MAGyP, más un estimado propio se desprende que las fábricas acumulaban compras por 14,3 millones tn hasta el 30/04, de los cuales 4,7 millones tn tenían precios pendiente de fijación. Para fines de abril habría habido 8,2 millones tn en manos de la industria, singularmente dos millones y medio menos que el año anterior con una cosecha mucho mayor que la anterior. En virtud del ambiente económico-financiero, las perspectivas de una campaña abundante en términos de oferta -en un contexto con un balance mundial más holgado-, difícil originación local, elevado nivel de capacidad ociosa en la industria aceitera, acotado negocio de exportación para el biodiesel e imposibilidad de adquirir soja más allá de las fronteras, por nombrar algunos de los factores, se prevé, tal como se afirmara en la columna sojera del último semanal que "el flujo comercial se distribuirá más equilibradamente a lo largo de la campaña que en otras ocasiones".

Oferta y Demanda proyectada

Índice de contenidos

- Cuentas monetarias e intervención del Banco Central

- ¿Ha aumentado de manera importante el precio de exportación del poroto de soja en los últimos quince años?

- Mercado Argentino de Valores marcó un máximo histórico en la negociación de cheques de pago diferido en abril

- Toma de ganancias en trigo sobre el final de la semana

- Perspectivas de oferta abundante para el maíz

- Mayo comenzó con el pie derecho