Durante los últimos meses la demanda internacional del cereal se recuperó con creces tras su caída durante el año pasado, dando impulso a los valores de Chicago por el recorte que esto supone sobre los inventarios finales en Estados Unidos. Según el informe del USDA publicado el viernes, las previsiones de exportación del país del norte se ubican ahora en 48,3 millones de toneladas en 2013/14, casi 30 millones más que durante el traumático ciclo 2012/13. De ese total, ya se embarcaron 29,3 millones de toneladas y se registran compromisos remanentes por 14,9 millones.

Aun así, la recuperación interanual de los stocks al cierre llegaría al 40%. Es que la mayor demanda choca contra una oferta también holgada. A nivel mundial, la situación es similar tras otra buena cosecha en Sudamérica. El USDA estima la producción de Brasil en 75 millones de toneladas mientras que la CONAB ajustó recientemente su previsión hasta 75,19 millones. Este panorama permite anticipar que las exportaciones brasileñas podrían superar nuevamente las 20 millones de toneladas, destacándose China como uno de los destinos posibles tras la firma del protocolo sanitario entre ambos países hace escasas semanas.

Asimismo, en Estados Unidos es también importante la reactivación de la demanda interna, esperándose un incremento del 10% frente a los números del año pasado. La producción animal y el etanol han recuperado competitividad gracias a la caída del precio de su principal insumo, con cierto sostenimiento de la carne y el petróleo. Sin embargo, la mayor absorción no pone en riesgo el abastecimiento, situación que plantea una notable diferencia frente a los últimos tres años.

De cara a la próxima campaña las perspectivas son alentadoras, aunque el ritmo de las labores que se observa en algunas zonas del cinturón maicero llama a tomar cierta cautela. Hasta el último domingo se había implantado sólo el 29% de la superficie proyectada, mostrando un retraso de 13 puntos porcentuales frente al promedio de los últimos cinco años. Sin embargo, dado que parte de la demora se debe a la persistencia lluvias en el medio oeste, la recarga de humedad en los perfiles no es del todo una mala noticia teniendo en cuenta los cambios genéticos en las semillas generados en los últimos años para permitir una mejor adaptación del cultivo a siembras tardías. Durante la semana se produjo una pequeña ventana de clima favorable que permite estimar un avance superior al 50% para este domingo.

La sumatoria de una abundante oferta norteamericana y una buena safrinha en Brasil significa que podría producirse un impacto negativo sobre los precios de mercado en el último trimestre del año. En virtud de esto, los futuros con entrega en diciembre de Chicago se negocian con un descuento de u$s 4/ton sobre la posición julio, situación absolutamente inesperada hasta hace pocas semanas atrás, cuando el temor era una caída en la producción tanto de Brasil como en Estados Unidos.

En tanto, en nuestro país la coyuntura externa se refleja en un comportamiento más agresivo de la exportación en la plaza, buscando el cereal con descarga inmediata a valores próximos a $ 1.450 con picos de $ 1.500 por tonelada. A estos precios se negoció un volumen considerable durante los últimos días, superando las 100.000 toneladas en la rueda del jueves. La disposición a pagar en posiciones con entrega diferida cae hasta u$s 170/ton en junio y u$s 165/ton en julio. En todos los casos la exportación cuenta con un pequeño margen para incrementar sus ofrecimientos hasta el máximo de su capacidad de pago dada por los precios FOB.

Las cotizaciones se encuentran muy por encima de las esperadas al momento de sembrar y brindan cierto margen de rentabilidad al productor cercano a las terminales portuarias. Por este motivo, atendiendo a que el panorama internacional se vislumbra bajista para finales de año, puede ser oportuno tomar coberturas con opciones, manteniendo el potencial de beneficios ante una suba de los precios cuando en julio llegue el período crítico de los cultivos en Estados Unidos, tradicionalmente el momento del año de mayor volatilidad. En Rofex se puede efectuar una venta de futuros con entrega en julio con simultánea compra de calls con precio de ejercicio a u$s 170/ton y una prima cercana a u$s 2,5/ton, también con vencimiento en julio.

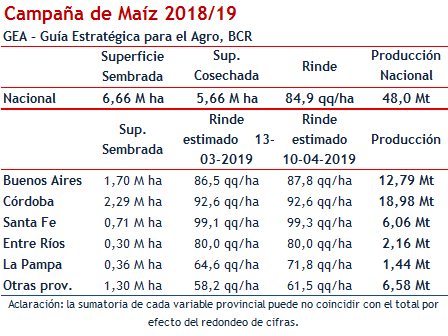

El panorama local se acopla a la tendencia externa, ya que los maíces de segunda se mantienen en muy buena condición. La mayoría de los estimadores se encuentra ajustando hacia arriba las cifras de producción para reflejar este optimismo. En promedio, analistas privados manejan estimaciones de cosecha argentina en el rango de los 23-24 millones de toneladas, con más de un 15% de caída frente al año pasado.

Oferta y Demanda proyectada

Índice de contenidos

- Cuentas monetarias e intervención del Banco Central

- ¿Ha aumentado de manera importante el precio de exportación del poroto de soja en los últimos quince años?

- Mercado Argentino de Valores marcó un máximo histórico en la negociación de cheques de pago diferido en abril

- EE.UU. y un final de cosecha con soja para dos semanas

- Toma de ganancias en trigo sobre el final de la semana

- Mayo comenzó con el pie derecho