¿Ha aumentado de manera importante el precio de exportación del poroto de soja en los últimos quince años?

Frecuentemente encontramos en diversas notas en medios de comunicación o en opiniones de dirigentes o analistas económicos y políticos, la afirmación de que la República Argentina se ha visto favorecida en los últimos años por un fenomenal aumento en los precios de exportación del poroto de soja y sus derivados. Se afirma que este incremento en los precios de los bienes que exporta el complejo sojero argentino es generado principalmente por la demanda asiática, lo cual le ha permitido a nuestro país acceder a un aumento importante de sus exportaciones, un mayor saldo comercial y a consolidar un proceso virtuoso de generación de divisas.

Este aumento en los precios del poroto de soja disparó hace algunos años la discusión en Argentina sobre las supuestas rentas extraordinarias que generan los incrementos en los valores internacionales de los bienes que un país exporta y la necesidad de aplicar derechos de exportación. Recordemos que este debate -aún no cerrado- se ha basado en diversos instrumentos teóricos como los análisis realizados por David Ricardo y Karl Marx sobre la renta de la tierra, la inelasticidad de la oferta de granos ante cambios en los precios en el corto plazo, la denominada "enfermedad holandesa" y la aplicación de tipos de cambio diferenciales que ya proponía el Ingeniero Marcelo Diamand en su conocido trabajo que publicó en la década del 70 en la revista "Desarrollo Económico" bajo el título "La estructura productiva desequilibrada de la Argentina y el tipo de cambio".

En esta breve nota dejaremos el debate teórico para otra oportunidad. Nuestro objetivo es mucho más modesto. Nos preguntaremos simplemente lo siguiente: ¿Ha aumentado realmente de manera significativa e importante el precio de exportación del poroto de soja en los últimos quince años? ¿Es correcto afirmar que este aumento ha sido fenomenal e impactante?

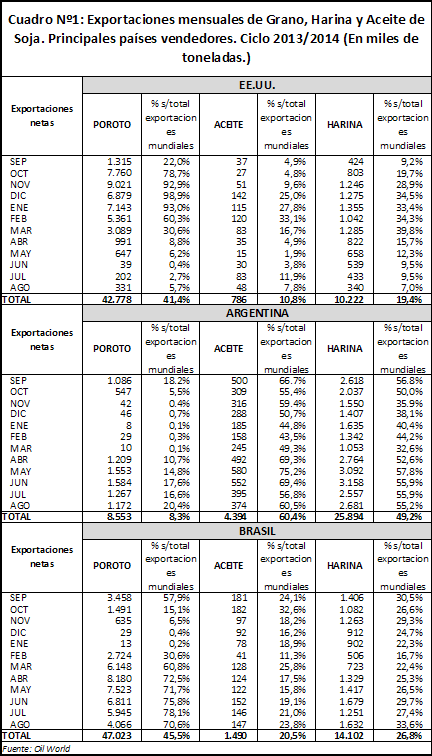

Es importante destacar que en esta nota analizaremos únicamente la evolución de los precios de exportación del poroto de soja. No evaluaremos los precios de la harina de soja, aceite de soja y biodiesel. En el cuadro N°1 se han detallado los precios promedios anuales de exportación del poroto de soja con origen en las terminales portuarias estadounidenses y con destino al Puerto de Rotterdam. Se trata de un precio CIF, que incluye costo, seguro y flete; y está medido en U$S por tonelada métrica. Se analiza allí la evolución de los precios en el período 1998 a 2013, inclusive. La fuente de información es Oil World Statistics Update.

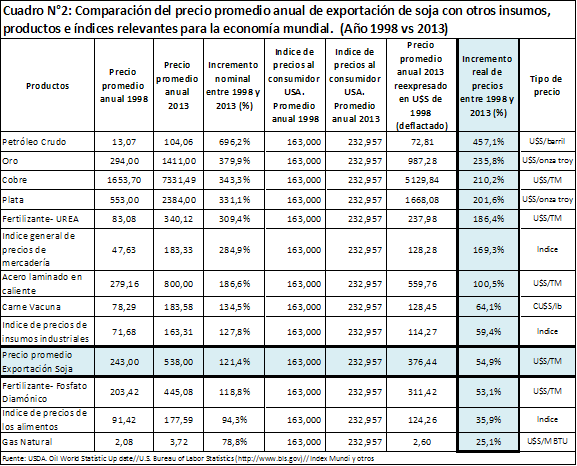

Pero haber recibido 1 U$S hace 15 años no es lo mismo que recibirlo ahora. Existe una lógica desvalorización producto de la inflación, entendida como el aumento en el nivel general de precios. Hay una pérdida de poder adquisitivo debido a la inflación. Supongamos que recibo un dólar estadounidense en 1998 y me lo guardo en la billetera para gastarlo en el año 2013. Lógicamente, la canasta de bienes que puedo comprar ahora -en el año 2013- será menor que la que podría haber comprado hace 15 años. Los precios de los bienes de esa canasta serán en el 2013 más elevados que hace 15 años. Por esta cuestión, hemos decidido reexpresar el precio promedio anual de exportación del poroto de soja del año 2013 a dólares del año 1998. Para ello, deflactamos dicho valor (llevamos ese valor monetario "hacia atrás") utilizando el índice promedio anual de precios al consumidor (IPC) de los Estados Unidos de América. Esta será nuestra medida convencional de la inflación internacional. Si bien existen otros índices de precios aplicables en dicho país, vamos a aplicar el IPC-USA para deflactar dicho valor y llevarlo a dólares del año 1998. Así, esos 538 U$S del año 2013 se convierten -al deflactarlos- en 376 dólares del año 1998. Esto implica que -en términos reales- el aumento del precio promedio de exportación del poroto de soja entre 1998 y 2013 fue de apenas el 54,9%. Si bien es un aumento importante- en términos reales-, no es un porcentaje sideral o una cifra descomunal. Implica una tasa anual de crecimiento real acumulativa del precio del 2,9%. Es como si todos los años, el precio creciera por encima de la inflación internacional un 2,9%. Una cifra para nada extraordinaria ni superlativa.

Pero volvamos al último año adoptado en nuestro análisis: el año 2013. Y realicemos ahora el ejercicio de comparar el incremento en términos reales que ha evidenciado el precio promedio anual de exportación del poroto de soja en los últimos quince años, con el aumento que registraron -en el mismo período- los precios de otros insumos, productos o índices que son importantes y significativos para la economía mundial. La comparación entre los precios promedios que regían puntualmente en 1998 y el año 2013 se hizo para el poroto de soja y para los siguientes productos o índices:

a) Petróleo crudo: Promedio de tres precios: Brent Fechado, Intermedio de Texas Oeste y Dubai Fateh. Expresado en dólares americanos por barril. Fuente: Banco Mundial.

b) Gas natural: Precio spot de la Henry Hub terminal en Louisiana. Medido en dólares americanos por millón de BTU. Fuente: Fondo Monetario Internacional.

c) Oro (UK), 99,5% puro: Promedio anual del precio que rige en Londres. Expresado en Dólares americanos por onza troy. Fuente: Banco Mundial.

d) Cobre grado A (cathode): LME precio spot. CIF Puertos europeos. Expresado en dólares americanos por tonelada métrica. Fuente: Banco Mundial

e) Plata: (Handy & Harman), 99,5% de pureza, Nueva York. Expresados en dólares americanos por onza troy. Fuente: Banco Mundial.

f) Acero laminado en caliente: bobina/lámina(Japón) contratos de exportación (3 a 12 meses) fob principalmente a Asia. Expresado en Dólares americanos por tonelada métrica. Fuente: Banco Mundial.

g) Fertilizante UREA (mar negro): a granel, spot, FOB mar negro (principalmente Yuzhnyy) desde Julio 1991; para 1985-1991 (Junio) FOB Europa Oriental. Expresado en dólares americanos por tonelada métrica. Fuente: Banco Mundial.

h) Fertilizante DAP (Fosfato diamónico): tamaño regular, a granel, Precio FOB Golfo de México. Medido en dólares americanos por tonelada métrica. Fuente: Banco Mundial

i) Carne vacuna: Beef, Australian and New Zealand 85% lean fores, CIF U.S. import Price. Expresado en centavos de dólar americano por libra. Fuente: Banco Mundial

j) Índice General de Precios de Mercancías: Base 2005 = 100, incluye índice de precios de combustibles y no-combustibles. Fuente: Fondo Monetario Internacional.

k) Índice de Precios de Alimentos: Base 2005 = 100, incluye cereales, aceites vegetales, carne, pescados y mariscos, azúcar, plátanos y naranjas. Fuente: Fondo Monetario Internacional.

l) Índice de precios de los insumos industriales: Base 2005 = 100, incluye materias primas agrícolas y metales. Fuente: International Monetary Fund.

Los resultados de esta comparación de precios pueden observarse en el cuadro N°2, el cual es sumamente elocuente. El precio promedio anual de exportación del poroto de soja se incrementó en términos reales entre 1998 y el 2013 (medición puntual entre estos años) por debajo del aumento registrado por la mayoría de los insumos, productos e índices analizados y que son referentes en la economía mundial.

En efecto, mientras el precio de exportación de la soja se incrementó -en términos reales- en un 54,9% en el período, el petróleo crudo aumentó un 457%, el oro un 235%, el cobre un 210%, la plata un 201%, la urea un 186%, el acero laminado en caliente un 100% y la carne vacuna un 64%

Otros índices estimados por el Fondo Monetario Internacional como el "General de Precios de Mercancías" que incluye precios de combustibles y no combustibles y el de "insumos industriales" también registraron subas -en términos reales- superiores a la que registró la soja entre 1998 y 2013.

El aumento registrado en los precios del fosfato Diamónico (que representó junto con la urea a la familia de los fertilizantes en nuestro análisis) fue casi similar al evidenciado por el precio de exportación del poroto de soja.

Solamente dos rubros registraron aumentos de precios inferiores a la soja: a) El "Índice de Precios de Alimentos" que incluye cereales, aceites vegetales, carne, pescados y mariscos, azúcar, plátanos y naranjas; b) el precio del gas natural medido en dólares americanos por millón de BTU.

En consecuencia, si se observan las fuertes subas de precios que han tenido productos como el petróleo crudo, el oro, el cobre, la plata, el acero laminado en caliente y el "Índice general de precios de mercadería"; podemos afirmar que el precio de exportación de la soja ha registrado un aumento -en términos reales en estos quince años- bastante acotado y moderado. Hay que tener presente que en la campaña 1997/1998 las importaciones mundiales de poroto de soja ascendían a 38,1 millones de toneladas y China compraba apenas el 8% del total, casi 3 millones de toneladas. Dieciséis años después, las importaciones mundiales casi se triplicaron (se esperan que sean de 105 millones de toneladas en la actual campaña) pero China estaría comprando el 65% del total ofrecido en el comercio internacional (aproximadamente 69 millones de toneladas). Si este notable crecimiento en la demanda china ha generado solamente una moderada tasa anual de crecimiento real acumulativa del precio de exportación de la soja del 2,9%, evidentemente no estamos en presencia de un aumento exorbitante en los precios del poroto. En mi humilde opinión, la idea de "precios extraordinarios" generadores de "rentas extraordinarias" en la soja es errónea y falaz, vista la evolución que han tenido los precios en estos últimos quince años.

De todos modos, cabe una última reflexión. La elevada dependencia que tiene la balanza comercial argentina del complejo sojero (genera exportaciones entre 20 y 24 mil millones de dólares anuales) implica la necesidad de definir una nueva estrategia de diversificación de nuestras ventas externas, potenciando otras cadenas de valor como la láctea, carne bovina y cueros, carne de cerdo, avícola, legumbres, yerba mate y te, madera y foresto industria, minerales, petróleo, maquinarias y equipos, etc. Argentina necesita impulsar otras cadenas para potenciar la generación de divisas y reducir la dependencia que hoy tiene respecto de las exportaciones de poroto de soja, harina, aceite y biodiesel. No se defiende a ultranza a la soja, pero es justo reconocer el significativo aporte que ha hecho la cadena sojera al equilibrio macro de la economía argentina y a la equidad social y distributiva de nuestro país.

Oferta y Demanda proyectada

Índice de contenidos

- Cuentas monetarias e intervención del Banco Central

- Mercado Argentino de Valores marcó un máximo histórico en la negociación de cheques de pago diferido en abril

- EE.UU. y un final de cosecha con soja para dos semanas

- Toma de ganancias en trigo sobre el final de la semana

- Perspectivas de oferta abundante para el maíz

- Mayo comenzó con el pie derecho