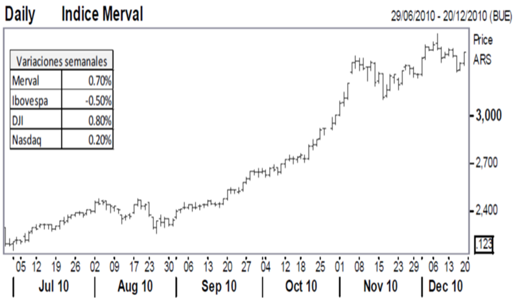

La semana comenzó con una noticia que alivió al mercado luego de conocer que el Gobierno Chino no elevaría las tasas como se temía que hiciera, para controlar la inflación en productos alimenticios. Si bien los más beneficiados fueron los commodities, sobre los cuales los inversores decidieron resguardarse ante la inflación, los mercados de capitales también celebraron la noticia.

Si bien así se resolvió uno de los misterios que quedaban pendientes al cierre de la semana pasada, el mercado no reaccionó con vehemencia ya que aún quedaban ciertas incertidumbres. Por un lado se esperaban numerosos datos de la economía de Estados Unidos y por otro permanecían las dudas en torno al desenvolvimiento de la crisis financiera en Europa. Finalmente el saldo fue mixto; por un lado Estados Unidos continuó siendo portador de noticias que sin ser extraordinarias resultaron mayormente alcistas, mientras que por otro Europa se ubicó del otro lado de la balanza obligando a los operadores a poner los pies sobre la tierra.

A través de los datos conocidos se vislumbra que el consumo en Estados Unidos muestra una leve reactivación. Por ejemplo, se vio reflejado en el informe de inflación que mostró que los precios mayoristas aumentaron un 0,8%, más de lo esperado por los analistas. También lo mismo se observó a través del informe de la actividad industrial, el cual mostró niveles por encima a los del anterior informe y superando las expectativas. Sin embargo, la mayor parte de esta variación se produjo ante el incremento del gasto en servicios públicos; mientras que, en relación al consumo privado, la reactivación se mantiene más débil. En esa sintonía, la FED manifestó que el gasto de los hogares sigue estando limitado por el alto desempleo, un crecimiento modesto del ingreso y la restricción del crédito. Es por este motivo principalmente que la autoridad monetaria decidió mantener una vez más las tasas a niveles mínimos, una noticia alcista pero con rasgos que muestran la persistente debilidad en las tasas de crecimiento de la principal economía del mundo.

Como mencionamos anteriormente, Europa no aportó drivers alcistas, por el contrario, las dos economías que mantienen en vilo al mercado, Irlanda y España, fueron "castigadas" por la empresa calificadora Moodys. Mientras que para España sólo advirtió que la calificación del país Ibérico podría ser rebajada por los crecientes costos de financiación, las pérdidas potenciales en el sistema bancario y los déficits de los gobiernos regionales, en relación a Irlanda confirmó que rebajó la calificación de los bonos soberanos, tanto en divisa extranjera como en moneda local en cinco peldaños: de Aa2 a Baa1, con perspectiva negativa.

Oferta y Demanda proyectada

Índice de contenidos

- Evolución de la energía eléctrica en Argentina

- Ferrocarriles

- El aporte de la Yuca

- El balance cambiario y la fuga de dólares

- Trigo: El clima es el sostén para el cereal

- Hay grano de trigo pero no precio

- Maíz: El precio del cereal mejora por el clima

- El cierre fue positivo para el maíz por novedades

- Soja: La soja llegó al valor más alto del año

- La demanda podría dejar de sostener a la soja