El mercado de maíz argentino llegó a reflejar el comportamiento externo gracias a que la exportación continua activa en el cereal de la próxima cosecha.

Esta semana hubo una excepción, o sorpresa, a la habitual ausencia de interés por el cereal físico. El miércoles varios fueron los exportadores que pagaron $ 670 por el maíz con descarga cercana que permitió volver a contar con precio CAC Rosario luego de un mes.

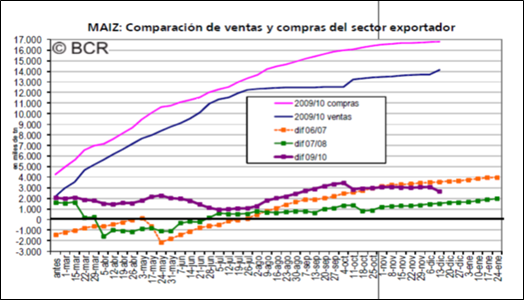

El valor, por debajo del precio teórico, despertó el interés de los vendedores que ingresaron órdenes de negocios al recinto por un volumen de 40.000 tn. Los negocios se suman al volumen acumulado de compras del sector exportador que, al 8/12, totalizan las 16,81 millones de tn que superan las 9,46 millones del año pasado a la misma fecha.

El volumen comprado en la presente campaña, como se muestra en el grafico adjunto, supera el total de ventas autorizadas de maíz al exterior.

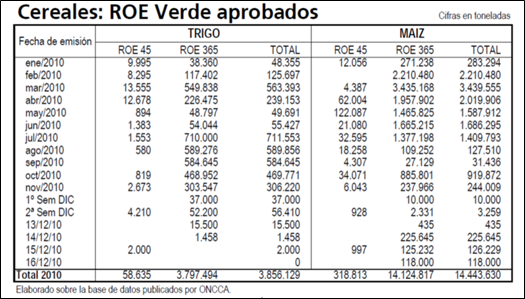

Los Roe verde que se estiman correspondiente al maíz 10/11 ascienden a 14,16 millones de tn sobre un total de 14,44 millones otorgadas desde comienzos del 2010 como se muestra en el cuadro adjunto.

En la semana que termina se otorgaron Roe Verde por un total de 470.309 tn, correspondiendo el 99% a la opción de 365 días.

Del total otorgado se desconoce el volumen que corresponde a la presente cosecha y cual es de la futura. Sobre esta última el gobierno se comprometió a autorizar anticipadamente un volumen total de 5 millones de tn para garantizar el mercado interno.

El mercado de maíz de la próxima cosecha muestra mucha actividad por los buenos valores que están siendo ofrecidos por los compradores en relación a otros años a la misma fecha.

El precio forward mostró un retroceso el martes hasta los u$s 170 pero luego recuperó los u$s 175 que continuó negociándose en las siguientes jornadas.

Este valor está por arriba de los u$s 120 del año pasado a la misma fecha pero por debajo del precio FAS teórico que se obtiene a partir del FOB.

Si tomamos como referencia el FOB mínimo oficial, que pasó de u$s 244 el viernes pasado a los u$s 252 del presente, vemos una importante mejora producto del contagio con el mercado externo de referencia. Chicago registró una suba promedio del 3,5% mientras que las primas locales del maíz quedaron sin cambios.

Partiendo del FOB de u$s 252 se obtiene un FAS teórico de u$s 189 que supera el precio pagado en el mercado disponible de u$s 175.

La diferencia entre ambos valores continua mostrando la incertidumbre respecto la posibilidad de obtener autorizaciones de exportación y se suma el clima.

En las últimas semanas no se registraron importantes lluvias en la región productora núcleo que necesita de humedad para el adecuado desarrollo de la etapa crítica del maíz, la floración.

En la zona que abarca GEA el cultivo de maíz muestra signos de estrés y necesita agua de forma urgente. Se inicia la etapa de definición de rindes con baja humedad y la potencialidad disminuye considerablemente.

Las pocas lluvias registradas son insuficientes para enfrentar el clima seco generado por el fenómeno climático La Niña.

En este contexto los precios del maíz comienzan a mostrar en el mercado de referencia una prima climática por la situación en el segundo exportador mundial del cereal.

Oferta y Demanda proyectada

Índice de contenidos

- Evolución de la energía eléctrica en Argentina

- Ferrocarriles

- El aporte de la Yuca

- El balance cambiario y la fuga de dólares

- Trigo: El clima es el sostén para el cereal

- Hay grano de trigo pero no precio

- El cierre fue positivo para el maíz por novedades

- Soja: La soja llegó al valor más alto del año

- La demanda podría dejar de sostener a la soja

- Datos mixtos desaceleran la tendencia