Finaliza un año con importantes ganancias en las principales plazas bursátiles del mundo donde, en términos generales, el motor de las mismas resultó ser la mejor perspectiva en torno a la recuperación de la economía estadounidense y las elevadas tasas de crecimiento de China; mientras que la principal piedra en el zapato fue la crisis financiera europea.

Como puede observarse en el gráfico, el año podría dividirse entre pre y post septiembre. Hasta finales de agosto los mercados no podían consolidar las subas ante la incertidumbre sobre la recuperación de la economía Mundial. Si bien los datos macros de la principal economía del mundo empezaban a mostrar una paulatina recuperación, no era lo suficientemente robusta como para revertir los pobres datos de empleo en ese país. De hecho el nivel de desempleo continúa siendo el principal inconveniente para que se consolide la recuperación de Estados Unidos. Las dudas se fueron incrementando hasta que incluso el mercado llegó a preguntarse a mediados de agosto si EEUU no podría caer nuevamente en una recesión.

Europa fue la principal portadoras de drivers bajista desde finales de enero cuando de desató el pánico en torno a la economía Helénica que finalmente necesitó ser rescatada tres meses después. De todas formas el rescate no trajo demasiada calma al mercado que temía un potencial efecto contagio sobre otras economías de la Zona Euro, principalmente sobre el resto de los países que conformaron el grupo de los PIGS (Portugal, Irlanda, Grecia y España), como se denominó a los países que presentaban mayores riesgos crediticios. Finalmente Irlanda siguió los pasos de Grecia, aceptando la ayuda del BCE y del FMI durante el pasado mes de noviembre.

Por otro lado, si bien las tasas de crecimiento de China fue un impulso para la economía mundial, los constantes temores en cuanto a la adopción de políticas contractivas, que algunas finalmente fueron adoptadas por parte del gobierno chino, no dejaron que el crecimiento del país asiático se refleje en todo su esplendor sobre los índices bursátiles.

De todas formas, desde el mes de septiembre el mercado, a partir de datos macros más optimistas, se volvió escéptico en cuanto a la posibilidad de que EEUU caiga en una nueva recesión y comenzó a creer que el problema de la deuda europea no configuraba un problema sistémico que podría hundir el sistema financiero europeo y por lo tanto comenzó a definirse una tendencia alcista que llevó a los índices SP500, DJ y Nasdaq revalorizarse un 13%, 11% y un 20% respectivamente, mientras que en Europa se destacó el índice Dax de Alemania con un 16% de ganancias anual.

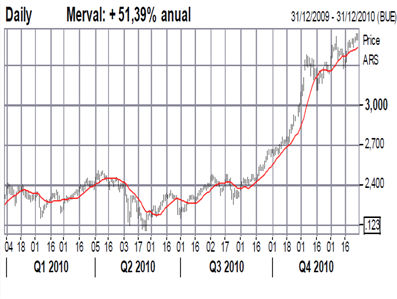

En el plano local se vivió nuevamente un agitado año político, comenzando desde el DNU de utilización de reservas para el pago del canje de la deuda, el cual se debió negociar en medios de turbulencias externas pero que finalizó con un aceptable nivel de aceptación, conflictos en torno a la licencia de Fibertel y la venta de Papel Prensa, el deceso del ex presidente Néstor Kirchner, potencial acuerdo con el Club de París y finalmente, entre otros acontecimientos, un acercamiento al FMI a través de una solicitud de colaboración para reelaborar un índice de precios al consumidor. Por otro lado, los saldos económicos mostraron una performance mayormente positivas aunque siempre deslucidos por el elevado nivel de inflación real.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones por los puertos del up river

- Mercado de granos y concentración

- El monopolio en el comercio de granos: la historia del IAPI

- Trigo: balance positivo para el cereal en el 2010

- El 2010 fue un año sin soluciones para el trigo

- Maiz: El clima afecta el potencial argentino

- El maíz es el mejor posicionado para el 2011

- Soja: La soja local subió más del 40% en el año

- Buen año para la soja, aunque rezagada respecto a los cereales