Los precios de los granos continuaron registrando subas en la última semana del año como consecuencia de la preocupación del desarrollo de los cultivos en Sudamérica, pero con alguna toma de ganancias luego de las fuertes subas de los commodities agrícolas en el año.

En el 2010, el maíz cerraría con una suba promedio desde el mes de julio del 48%, el trigo del 45% y la soja del 30%.

Los operadores generalmente utilizan la última semana del año para poner un techo a las ganancias que realizaron durante los 12 meses anteriores, pero la preocupación sobre los escasos stocks globales de algunos cultivos junto con el incremento de la demanda mundial aumentan las expectativas de mayores subas para el maíz.

La semana previa, cuando los mercados operaron durante cuatro jornadas solamente, los precios de la soja subió hasta los niveles máximos de los últimos 27 meses y el maíz en Chicago en los máximos de los últimos 29 meses.

Las subas agregaron una prima a las cotizaciones a partir del contexto en el cual se está desarrollando los granos gruesos en Argentina. El maíz está en la etapa crítica de floración con condiciones climáticas de sequía.

Hubo algunas lluvias en el país pero las precipitaciones acumuladas son menores al registro normal y recorta el potencial productivo.

De continuar este patrón, se verían afectados los cultivos que atraviesan la etapa de floración en diciembre y enero. Según analistas locales, no se anticipan lluvias durante los próximos días. Se estima que se necesitan entre 60 a 120 mm de lluvias en las zonas centrales para asegurar los rendimientos, mientras que los pronósticos no anticipan más de 20 mm durante los próximos días.

De esta forma los futuros de maíz en Chicago continuarán operando por arriba de los u$s 6 por bushels hasta que el clima no cambie. Igualmente, más allá del clima las demás noticias fundamentales no muestran cambios en la percepción alcista de los mercados de commodities.

Según el Rabobank, los precios que reciben los productores podrían extender las subas por el incremento de la demanda por parte de los mercados emergentes, incluyendo a China, y la suba de los costos energéticos.

Existe una expectativa de una fuerte demanda de commodities agrícolas por parte de China, en los últimos años se refleja en el mercado de soja y puede extenderse a otros productos por los cambios en los consumos.

La demanda que China puede tener de maíz hace que el cereal lidere las ganancias del complejo agrícola en los próximos años. Esta semana el viceministro de Agricultura de China dijo que el país dejará de tener un excedente en el suministro de maíz por la rápida expansión de su industria procesadora del cereal y su producción de forraje para animales.

Los procesadores de maíz necesitarían 70 millones de tn el año próximo, un alza desde las 60 millones de tn de este año, lo que excede la meta del Gobierno para limitar el crecimiento.

La mayor necesidad se traducirá en importaciones que encuentra a Estados Unidos como el más apto para abastecerlo. Las exportaciones estadounidenses se muestran tranquilas en las últimas semanas.

Las inspecciones de embarque de maíz sumaron 827.100 tn, casi sin cambios respecto de la semana anterior y del volumen del año pasado a la misma fecha. En el año comercial se embarcaron 13,7 millones de tn frente a las 13,2 millones anteriores.

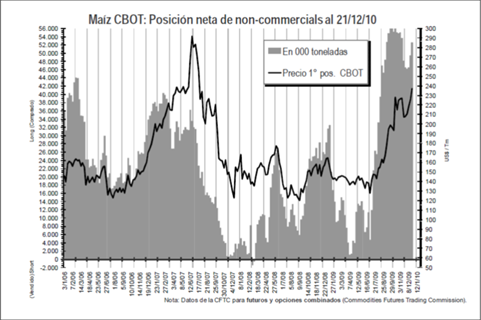

Las ventas semanales tampoco fueron alentadoras para el cereal, al 23/12 hubo nuevos compromisos por 756.600 tn, tan solo levemente por arriba del rango mínimo esperado por el mercado de 750.000 a 1.050.000 tn. El acumulado del año comercial es de 26 millones de tn frente a las 25 millones del 2009 a la misma fecha. Este elemento fundamental poco impacto tiene en las cotizaciones futuras donde los fondos especuladores continúan aumentando su posición neta comprada frente al contexto de mejoras en los valores que muestran todos los analistas.

En el gráfico que se adjunta se muestra la evolución de la posición de los no comerciales en el mercado de maíz de Chicago.

La posición que continúa consolidándose hacia la suba que acompaña las expectativas de los precios pero también genera posibles correcciones bajistas en el futuro.

Los precios futuros volvieron a cerrar con subas en el mercado de Chicago, hubo nueve ruedas consecutivas con subas y solo corrección en las dos últimas jornadas. El clima es el principal factor de sostén para las cotizaciones.

La falta de humedad y las altas temperaturas en las regiones productoras de Argentina, segundo exportador mundial del cereal, pueden orientar la demanda a Estados Unidos que enfrenta el nivel de stocks más bajo de maíz de los últimos 15 años.

De esta forma las condiciones climáticas favorables serán necesarias en la mayoría de los mercados agrícolas para el 2011, que permitan reconstruir niveles de stocks y prevenir una suba de precios como los alcanzados en la campaña 2007/08.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones por los puertos del up river

- Mercado de granos y concentración

- El monopolio en el comercio de granos: la historia del IAPI

- Trigo: balance positivo para el cereal en el 2010

- El 2010 fue un año sin soluciones para el trigo

- Maiz: El clima afecta el potencial argentino

- Soja: La soja local subió más del 40% en el año

- Buen año para la soja, aunque rezagada respecto a los cereales

- El 2010 se despide con saldo positivo