En la última semana del año los compradores en el recinto de nuestra institución finalmente se animaron a convalidar valores que superaron los $1.400. El lunes, con la fijación del precio pizarra correspondiente a los negocios del jueves pasado en $1.404, los compradores no pudieron seguir resistiéndose y abiertamente ofrecieron $1.420, lo que representó una suba de $35 respecto a la última jornada. Pero las mejoras no quedaron ahí sino que los diversos factores fundamentales por el lado del clima, la renuencia de los vendedores y las influencias externas alcistas llevaron a que los precios ofrecidos subieran el martes hasta los $1.430, valor que se mantuvo a pesar de las correcciones bajistas que se registraron externamente. Por parte de los vendedores, los precios informados rondaron entre $1.450 y $1.470 y el volumen de negocios de aproximadamente 30.000 tn se correspondió con estos mejores valores. La suba semanal fue del 3,25% (o $45) mientras que en el mes el aumento fue del 9,5% (o $110).

Los valores de la pizarra, determinados por la Cámara Arbitral y que son considerados como "referencia", hicieron propios estos mejores valores y el martes la cotización de la soja disponible se fijó en $1.454,40 siendo la más alta de todo el año. En dólares (365,4) el precio de la Cámara es el mayor desde marzo de 2008 cuando alcanzó los 366,1 dólares (en pesos la cotización fue de $ 1.142). Este valor se correspondió con el máximo alcanzado en Chicago, que ese día subió hasta los 505,5 dólares, siendo el más alto desde julio de 2008 (u$s 512,9). La comparación entre los precios de la Cámara y los de Chicago pueden observarse en el gráfico adjunto.

FAS Teórico desde la exportación 331,2

FAS Teórico desde la industria (teniendo en cuenta los FOB de subproductos) 329,5

FAS Interno 363,9

Esto indicaría que actualmente los compradores están ofreciendo un precio superior al de su capacidad teórica, situación que se viene observando desde hace un tiempo y que se explica en la necesidad de conseguir el grano en un momento donde las ofertas son escasas y los productores no venden. Frente al contexto climático, las perspectivas son alcistas para los precios y por ello parecería que los productores prefieren esperar.

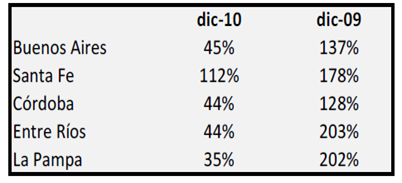

Según el Ministerio, hasta el 30/12 se sembró el 83% del área estimada, por debajo del 87% del año pasado. Si bien se observó un cierto avance desde la semana previa (77%) para evitar mayores recortes en la producción son necesarias lluvias entre 60 a 120 mm dependiendo la zona durante las próximas dos semanas. En el cuadro adjunto se observa el panorama de las lluvias según las provincias, como porcentaje de lo que se considera normal. La soja aún no se encuentra en su etapa crítica (como sí ocurre con el maíz) por lo que podría recuperarse si empieza a llover.

Otro dato fue el de molienda, que durante noviembre llegó a 3,14 millones de tn, cayendo un 12% desde octubre. Los procesadores están teniendo dificultades para conseguir el grano ya que los productores aún son reservados para vender. A pesar de esta disminución estacional, el acumulado anual alcanza a 33,9 millones superando a los dos años anteriores.

Esto llevó a que los precios locales por la soja nueva, para entregar en mayo del año próximo, también mostraran mejoras en sintonía con el disponible y con el mercado local. Desde los u$s 335 que se ofrecieron el jueves pasado los valores alcanzaron los u$s 350, en línea con los ofrecidos en el mercado de futuros (Rofex), cuya posición mayo el miércoles ajustó a u$s 349,8.

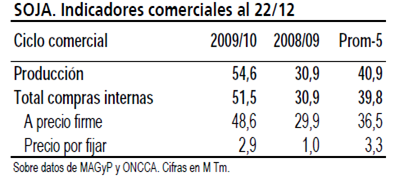

La comercialización de esta soja nueva también refleja los temores por los posibles efectos de La Niña. Las compras internas, según los datos del Ministerio, representan un 22,8% de la producción, estimada en 49,5 millones de tn. De ese total, un 14% ya tiene precio firme. Estas compras se encuentran avanzadas respecto a años anteriores lo cual se explica en las actuales condiciones del mercado, donde se avizora un año en el cual la oferta estará condicionada hasta último momento por el clima.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones por los puertos del up river

- Mercado de granos y concentración

- El monopolio en el comercio de granos: la historia del IAPI

- Trigo: balance positivo para el cereal en el 2010

- El 2010 fue un año sin soluciones para el trigo

- Maiz: El clima afecta el potencial argentino

- El maíz es el mejor posicionado para el 2011

- Buen año para la soja, aunque rezagada respecto a los cereales

- El 2010 se despide con saldo positivo