El interés sobre el trigo en el mercado local continúa siendo muy pobre, con pocos exportadores realizando ofertas para comprar el cereal con entrega a partir de diciembre.

El precio pagado fue de u$s 170 en los cuatro días de operaciones, valor inferior a los precios futuros en los mercados institucionalizados y al valor teórico que resulta de descontarle al precio FOB los derechos de exportación y los demás gastos fobbing. El FOB mínimo oficial de trigo no mostró cambios en la semana, quedando a u$s 298, para ser tomado como referencia para el cálculo del valor de mercado.

Del mismo se desprende que el trigo debería estar negociándose a niveles de $ 847 o u$s 214, precios muy por arriba del nivel que se oferta en el mercado para entrega a partir de diciembre/enero.

El precio FOB informado por operadores privados señalan ofertas compradoras a u$s 288 y ofertas vendedoras a u$s 297 para entrega a partir de diciembre.

Tomando un valor promedio entre ambos obtenemos u$s 292,50 a partir del cual se obtiene un Fas teórico de u$s 208.

Los precios teóricos están por arriba de las ofertas reales del mercado que reflejan la incertidumbre respecto de la producción y de la posibilidad de exportar.

La cosecha 2010/11 se proyecta con un amplio rango que va desde las 10 millones de tn hasta los 12 millones, base para determinar el remanente exportable y la actividad del sector exportador.

El rango de la BCR es de 10 a 11,5 millones de tn, mientras que la Bolsa de Cereales de Buenos Aires esta semana aumentó su proyección a un rango de 11,3 a 12 millones de tn desde las 11,3 millones del informe anterior.

El incremento responde a la buena condición que presenta los cultivos en la mayor pate de las regiones trigueras que «perfilan muy buenos rendimientos» gracias a la condiciones climáticas favorables que recuperaron la humedad de los suelos respecto de la campaña anterior.

En zonas productoras ubicadas al oeste del cinturón agrícola, se necesitarían más precipitaciones debido a que recibieron menos humedad durante el período de siembra.

La Bolsa señaló que las condiciones son beneficiosas para los cultivos, pero advirtió que los abundantes niveles de humedad favorecen el desarrollo de enfermedades fúngicas que pueden afectar la calidad del grano.

En algunas zonas aisladas comenzó la recolección temprana pero sin obtener registros que permitan demostrar una cabal recuperación respecto de la campaña anterior.

Con guarismos superiores en materia de producción aumentan las posibilidades de ampliar el cupo de exportación comprometido inicialmente por el gobierno de 3 millones de tn.

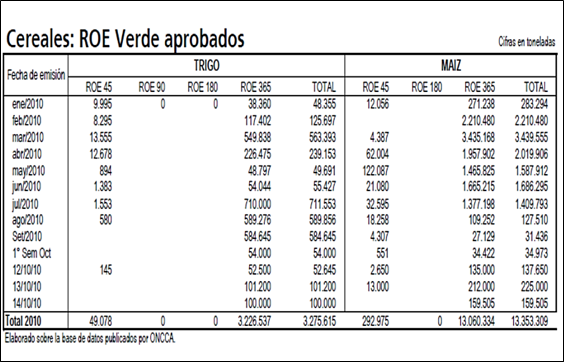

Al 14/10 se estiman otorgados ROE Verde de trigo nuevo por un total de 2,2 millones de tn, de las cuales unas 253.700 tn fueron autorizadas en la presente semana.

La diferencia entre las compras y ventas pueden ser cubiertas por la posición neta comprada que estarían mostrando los registros correspondientes a la campaña 2009/10 con compras por 3,85 millones de tn y compromisos externos estimados en 3,5 millones de tn.

Los datos mencionados no son más que estimaciones ya que para realizar un cálculo exacto de los guarimos de la campaña que estamos finalizando carecemos de información sobre existencias y la separación de los embarques por año comercial.

La Argentina carece de un sistema de información estadístico adecuado para realizar análisis del sector, motivo por el cual se produce un desconocimiento sobre la posibilidad de exportar y la necesidad real del consumo interno.

En años donde la producción fue menor, como en las últimas dos campañas, la salida oficial para proteger al consumo estuvo en cerrar las exportaciones mientras que en otros años el precio era la señal de ajuste del mercado.

Hoy con precios altos en el mercado internacional del cereal, la herramienta de los derechos de exportación y la limitación de las exportaciones, aminoró la suba de los precios internos para el mercado doméstico pero afectó el sistema productivo del trigo.

Recién en esta campaña el productor volvió tímidamente al cereal aunque lejos de alcanzar una cobertura de siembra de 6 millones de hectáreas como en la campaña 2007/08.

Los precios volvieron a mejorar en los últimos meses pero el acceso a los mismos solo será en la medida que se puedan realizar exportaciones con mayor certidumbre que recorte los descuentos que se realizan en el mercado.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Que es la especulación?

- Balance del Banco Central al 30/9/2010

- Algunas proyecciones de las exportaciones granarias

- Trigo: El cereal actúa ahora como seguidor

- Maíz: Las exportaciones permiten los mejores precios locales

- Continúan las subas en el maíz por el 8/10

- Soja: Chicago y China le marcaron el camino a la soja local

- La soja logró mantenerse apoyada en la demanda

- Nuevamente estímulos impulsan al mercado