Se está cerrando la época de cosecha de trigo 2014/2015 y las penurias sufridas en la comercialización de este cereal son objeto de innumerables artículos: las restricciones a las exportaciones; la complicada y demorada -en tiempos de inflación- devolución de los derechos de exportación; la diferencia entre el precio del mercado y el FAS teórico (bastante teórico últimamente desde el momento que sólo aparecen puntas vendedoras FOB); el nivel de los precios internacionales; los problemas para financiarse a tasas razonables -con mayor presión sobre la caja que solía ser el trigo- o el imparable aumento de costos, entre los más destacados.

Todo esto puede resumirse en que el trigo es un cultivo que, tomado por sí sólo, arroja sustanciales pérdidas para el productor y el adjetivo no es casual. Si bien los ejemplos adolecen del defecto de ser una instantánea, para revertir pérdidas como las que se exhiben a continuación tienen que obtenerse rindes muy elevados o los precios deben aumentar radicalmente.

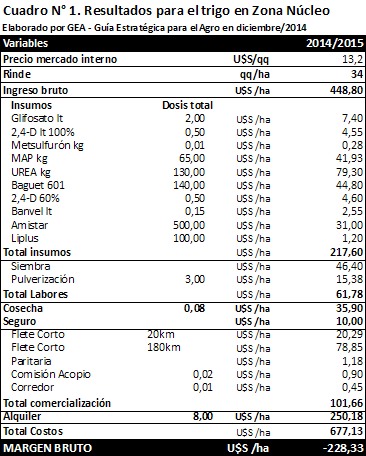

En un ejemplo efectuado por la Ing. Sofía Corina, del Departamento GEA - Guía Estratégica para el Agro, en el cuadro N° 1 puede apreciarse el margen del cereal para lo que ha sido el rinde promedio de la zona núcleo (34 qq/ha) en un esquema de producción bajo arrendamiento, con nivel de tecnología media - alta, en la que el trigo forma parte de una rotación con soja y con una distancia a puerto de 180 kilómetros. Con un precio de mercado interno de U$S 132 /t, el ingreso bruto asciende U$S 449 por hectárea. Deduciendo el total de costos por U$S 677 /ha (gastos de implantación -labores e insumos- por U$S 279 /ha, los de cosecha y seguro por U$S 46 /ha, los de comercialización por U$S 102 y el costo del arrendamiento por U$S 250), el margen bruto es negativo en U$S 230 por hectárea . En este ejemplo no se hace una distinción de los impuestos, que son parte de las obligaciones de un empresario productor y, por lo tanto, parte de su estructura de costos. Este emprendimiento es parte de una rotación -el costo del arrendamiento está repartido con el cultivo sucesor-, por lo que la producción unitaria de la soja y su precio es muy, pero muy importante para que el productor no se descapitalice.

El artículo detalla minuciosamente, a través de un ejemplo, el resultado de producir trigo en este 2014/15 y contrasta las pérdidas por hectárea (-U$S 287/ha) que sufre el productor con el impresionante ingreso fiscal (U$S 354/ha) que tiene asegurado el Estado. Además de efectuar un pormenorizado análisis de la cuestión tributaria, llama a la reflexión sobre la inestabilidad de una actividad productiva ante un sistema fiscal que merece un profundo y cuidadoso rediseño desde hace ya algún tiempo.

Es altamente recomendable su lectura para aquellos ajenos al sector agropecuario. Más allá de que cada ciudadano argentino puede estar pagando 86 gravámenes (desde tasas municipales hasta impuestos o tributos nacionales) en cada producto que consume, como aseveró recientemente el Cont. Héctor Tristán en una entrevista realizada en Agrositio TV, la inequidad del sistema tributario argentino imprime un abrumador peso sobre la empresa agrícola. Muchos de los tributos que soporta no consideran el resultado de la actividad económica, a lo que se suman las elevadas alícuotas de derecho de exportación.

En el modelo que presenta Mario Arbolave se trabaja con una explotación de 500 hectáreas en la zona núcleo triguera (sudeste bonaerense), un nivel tecnológico aplicado medio alto, un rendimiento de 40 qq/ha y los precios del trigo vigentes en diciembre tanto en el mercado FOB como en el mercado doméstico.

Con un precio doméstico de U$S 132, Arbolave calculó que el productor tendría un ingreso bruto de U$S 528 /ha a partir del rinde de 40 qq/ha. Desde allí, se deducen los gastos comerciales por 129 dólares, los gastos de implantación por 325 dólares y los gastos de cosecha y el seguro por 64 dólares. Esto le deja a ese productor de trigo un margen bruto de U$S 11 /ha . Si se deducen los gastos de estructura y administración, el inmobiliario, la tasa vial y el impuesto al cheque, el resultado neto antes de ganancias es negativo; una suma nada despreciable de -223 dólares. Pero existen las otras obligaciones fiscales , como es el pago de ganancias (0 en este caso), del impuesto a la ganancia mínima presunta, el IVA recuperable y bienes personales, acciones, etc., con lo que la pérdida se profundiza y el resultado final es de U$S -287 /ha. Este productor triguero simplemente se descapitaliza . Esa pérdida equivale a un 5,2% de una hectárea valuada en el mercado de tierras en U$S 5.500 para la zona triguera.

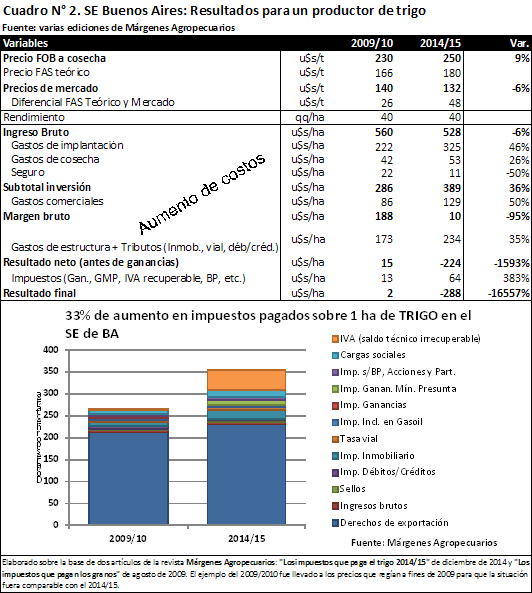

Para verificar la aseveración de los incrementos en gastos y tributos, se ve lo que sucedió algunas campañas atrás. Ejemplos como el expuesto en el artículo de diciembre de Márgenes Agropecuarios, se han abordados reiteradamente en esa misma revista, por lo que se puede contrastar el modelo para el trigo campaña 2014/15 con el de la campaña 2009/10. ¿Por qué se elige este último ciclo? Por cierta similitud en los precios FOB, si bien el de la presente campaña resulta algo superior en la actualidad.

Como puede apreciarse en el cuadro N° 2, comparando lo ocurrido 5 años atrás con el presente, medido en dólares, el precio de mercado interno muestra una disminución de un 6%, los distintos costos por hectárea (insumos, labores, comercialización, etc.) están entre un 25% y un 50% más altos y la suma de los impuestos se ha elevado un 33%.

Aparte del derecho de exportación, que representa el 65% sobre el total de los gravámenes, hubo un incremento trascendente en los otros tributos, o mayor impacto por la no recuperación de los saldos fiscales a favor del productor. Mirados individualmente pueden representar poco, pero la duplicación de algunos impuestos provinciales (tasa vial e inmobiliario bonaerenses, entre los principales) y la cuadruplicación del peso de una serie de tributos nacionales (cargas sociales, bienes personales, saldo irrecuperable del IVA a favor del productor), hacen que su sumatoria en dólares por hectárea -sin el derecho de exportación- sea un 127% mayor al del cinco años atrás (ver gráfico). Se reitera que este ejemplo es para Buenos Aires, pero es, en definitiva, la provincia en donde se concentra la mayor producción del cereal.