La recuperación en los precios de las principales plazas bursátiles del mundo se inició de la mano de un nuevo y un poco más optimista sentimiento de mercado: en general el mercado "empezó a creer" durante la semana que el problema de la deuda europea no configura un problema sistémico que podría hundir el sistema financiero europeo, la predisposición del BCE a comprar deuda soberana de países con problemas, incluso la sospecha de que ya lo está haciendo a grandes volúmenes, colaboraron a apaciguar los ánimos. Es sabido que los mercados financieros no sólo dependen de datos reales sino también de la percepción del mercado. En este sentido, el director general del Banco de España advirtió sobre lo perjudicial que puede llegar a ser la creencia de que exista, aunque mínima, la posibilidad de que España tenga que ser rescatada, afirmando que "a veces, las profecías se cumple" en referencia a que la posible expectativa de un rescate, es capaz de dañar y encarecer la financiación de un país, convirtiéndose en una especie de temor que se retroalimenta hasta hacerse realidad.

Sin embargo el verdadero impulso de los mercados llegó luego de que se conocieran datos macros más que satisfactorios de la economía de Estados Unidos y de China.

En su Beige Book, la Fed, sostuvo que Estados Unidos continúa el proceso de recuperación con "bolsones de fortaleza en la manufactura atenuados por un mercado inmobiliario todavía deprimido". Sin embargo, la autoridad monetaria explicó que la economía todavía no puede entrar al ritmo de crecimiento más rápido necesario para lograr una baja en la tasa de desempleo. En relación a este último punto, si bien el informe ADP de empleos sostuvo que en noviembre se crearon más puestos de trabajo de lo previsto, a su ritmo más alto desde el mismo mes del 2007, luego con al cierre de la semana se conoció el informe oficial de empleo en el que se desprende un incremento del nivel de desempleo al 9.8% frente un esperado de 9.6%.

A pesar de los datos ambiguos de empleo, siguen las buenas cifras desde el consumo, con avances en el dato de confianza del Conference Board, buenos datos de ventas de autos y extraordinarias cifras de las ventas en grandes superficies a noviembre; mientras que desde el frente inmobiliario, el más vulnerable aún, se produjo una inesperada mejora.

Por su parte, en China el índice PMI -que incluye un conjunto de indicadores para medir los resultados económicos, como encuestas de compras y suministros de más de 700 industrias chinas- volvió a crecer en noviembre y alcanzó su mejor marca desde abril.

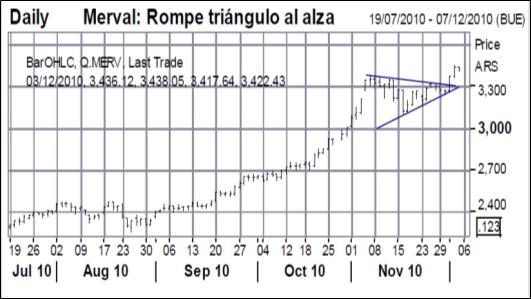

En el mercado local, en medio de un clima enrarecido por las filtraciones del WikiLeaks, los principales índices se vieron contagiados del mercado externo. El índice Merval finalizó en 3422,43 puntos acumulando una ganancia semanal del 3,6%. Un panorama de la crisis financiera en Europa un poco más descomprimido permitió que el sector bancario sea el motor de la plaza local, mientras que las empresas vinculadas al petróleo se vieron favorecidas por el impresionante repunte del precio del crudo que superó los 89 dólares el barril tras un incremento de precios del 7 % semanal.

Oferta y Demanda proyectada

Índice de contenidos

- Pronósticos para el próximo año

- La evolución del precio del oro

- El Presidente del Banco Mundial y el oro

- Balance del BCRA al 23 de noviembre

- Trigo: La campaña necesita mayor «previsibilidad»

- El trigo lideró las mejoras en Chicago

- Maíz: El trigo y el dólar ayudaron al maíz

- El precio local del maíz nuevo no acompañó completamente el alza de Chicago

- Soja: La soja retomó la senda alcista

- Buen comienzo mensual para la soja local