A la puerta del ingreso masivo de la cosecha de trigo se vuelve a repetir la película del año pasado.

Hay oferta e interés por vender trigo, pero no ha habido un flujo constante de demanda. Si hay demanda es poca o no compite y se advierte una importante penalización sobre el precio del trigo de la cosecha que ya largó.

La demanda de exportación debe comprar al valor de mercado y/o en el lugar y/o a alguna lista de productores acordados con el Gobierno Nacional. Sin embargo, los descuentos por fletes pueden ser importantes, y de allí que se vean las penalizaciones antes comentadas.

La molinería tiene la misma obligatoriedad de comprar a valor de mercado, pero también se conocen algunas condiciones en las cuales se descuentan tarifas de flete interesantes.

Pese a este panorama, la oferta se muestra dispuesta a sufrir descuentos en los precios porque le importa vender. Uno, por necesidad financiera, o dos, por necesidad logística (empieza a empujar el girasol en zonas donde el almacenaje es insuficiente para albergar al cereal y a la oleaginosa).

Surgen las noticias de prensa o comunicados más o menos oficiales en las que se mencionan convenios entre el gobierno y las empresas exportadoras para dar respuesta al pedido de los productores de que se agilice la comercialización.

Para ejemplo, tómese el de la semana pasada, cuando se mencionó el acuerdo por autorizaciones para exportar 300.000 Tm de trigo con el requisito de que las empresas exportadoras compraran cereal a US$ 185 por tonelada, pago y entrega en enero, origen Chaco.

Curiosamente, un precio puesto en mercado terminal de ese nivel implica que el Gobierno (partiendo de sus actuales cálculos de Precio del trigo de fobbing ) estaba estimando (¿?) o proyectando (¿?) un FOB embarque Enero de US$ 249 /Tm.

Durante esta semana, los mercados FOB de distintos orígenes se fueron afirmando por las subas en los mercados de futuros estadounidenses, ante la amenaza climática sobre las producciones de Australia y de EE.UU.

Tomando la información de distintas fuentes, se advierte que la punta compradora FOB, por ser el valor más bajo, para el embarque enero estaba en US$ 283 para el trigo argentino. Las ofertas de compra por el trigo uruguayo, también embarque enero, estaban en US$ 280, bajando a US$ 275, y las hechas por mercadería paraguaya en US$ 273.

La escasa participación de la exportación de la semana pasada en la plaza rosarina pasó a ser un poco mayor en ésta, pero igualmente, a cuentagotas.

En algún momento hubo interés por hacer negocios a US$ 170 por forwards febrero/marzo, pero con un único demandante y sólo durante un día. Se supo que, en un único día, una empresa exportadora estaba ofreciendo comprar en Buenos Aires, pero poniendo en terminales del Up River, trigo a US$ 180 con descarga inmediata. Y había rumores de otra empresa comprando cereal a varios dólares menos, sin importar la procedencia del cereal. El 30 de noviembre, el Valor de Mercado MAGyP estuvo en $ 834, lo cual podía equivaler a US$ 208 a US$ 214 por tonelada (según el tipo de cambio tomado como referencia).

La molinería estuvo ausente del recinto local, aunque se conocían algunas ofertas; todos proponiendo el Valor de Mercado de MAGyP y descontando el monto correspondiente en concepto de flete entre el mercado terminal y la localidad del molino. Se advierte, sin embargo, que los montos que se proponen superan los valores referentes de flete que se conocen.

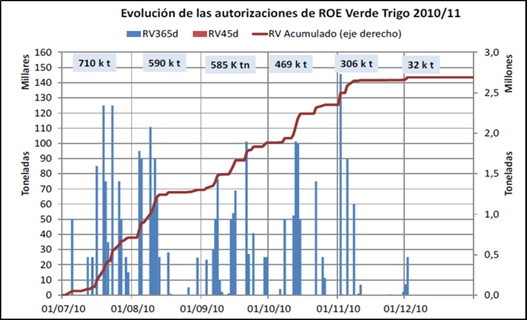

El mercado se desconcierta con las noticias como la antes mencionada de autorizar 300.000 Tm de trigo. ¿Estas 300.000 se agregan o son parte de los 3 millones Tm autorizados?

Si se advierte el avance o la “detención” de los ROE Verde, la conclusión pareciera ser que las300.000 estaban comprendidas en los 3 millones de RV ya autorizados y que las últimas 300 a 400 mil Tm para completar el cupo de 3 millones no se autorizaban si no se compraba la mercadería en el mercado doméstico en determinada procedencia.

Por lo tanto, frente a los 2,7 millones Tm de trigo anotado quedan 1,3 millón de toneladas de cereal por vender al exterior, y autorizar.

Mientras tanto, las compras de trigo nuevo llegaban a 3,23 millones de tonelada al 24/11, tal como puede apreciarse en el gráfico de tapa. Según las compras declaradas ante la ONCCA y que publica el Ministerio de Agricultura, la exportación llevaba comprado 2,65 millones Tm hasta esa fecha y la molinería unas 580.000 Tm.

El precio FOB mínimo oficial quedó estancado en esta semana en US$ 291 la tonelada, lo que equivale a un FAS teórico de US$ 209. Justamente, el Ministerio de Agricultura fijó en $833 el valor de mercado para el viernes.

El precio FOB argentino subió a partir de la evolución alcista de los precios de trigo en varios mercados del mundo debido a las condiciones adversas para la cosecha norteamericana, la canadiense y la australiana.

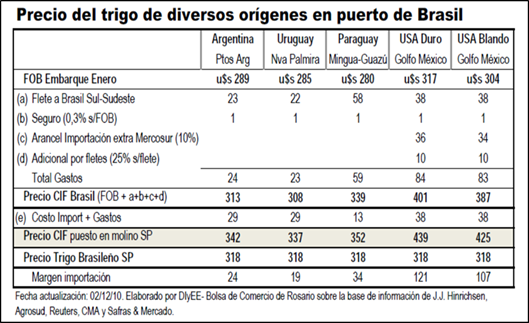

Igualmente, tanto el FOB argentino como el de los países circundantes tienen la presión de la recolección y no llegan a reflejar totalmente la suba de los FOB de EE.UU., por ejemplo. El trigo duro del Golfo de México estaba en US$ 317, muy por sobre los precios regionales.

Siendo Brasil un cliente natural hay que ver qué pasa en el país vecino con el cereal.

Con una producción triguera estimada en 5,03 millones Tm por CONAB, el consumo interno estaría en 10,7/10,8 millones de tonelada. Considerando el stock inicial, es factible que se esté ante la necesidad de importar 6 millones de Tm del cereal.

En general, el movimiento en el mercado brasileño por trigo era lento ya que se aguardaba el resultado de las subastas oficiales. El productor esperaba que esta ayuda oficial apuntale el precio doméstico y lo acerque a la paridad de exportación, aunque aquella subvención no esté disponible para todos los estados.

Por el lado de los molinos, necesitan ir descomprimiendo stocks para el mantenimiento de fin de año. Además, excepto por las fiestas de fin de año, el verano es una época con una demanda estacionalmente más débil.

Ante la cercanía de las cosechas de los países vecinos, la paridad de importación y los valores internos brasileños tendrán que ir convergiendo, muy posiblemente con algún ajuste bajista por nuestro lado.

El trigo brasileño en la localidad de San Pablo, en el estado de Paraná, estaba cotizando el equivalente a 318 dólares la tonelada (promedio de ofertas de compra y venta). Este valor se encuentra por debajo de la paridad de importación. La diferencia que tiene hoy el grano argentino con el valor doméstico brasileño es bastante grande y en algún momento en el corto plazo los valores regionales tendrán que ajustar con la posibilidad de venta en el mercado brasileño.

Luego de Paraguay y Uruguay, el trigo argentino se ha ido ubicando dentro del grupo de cereal "más barato". Las puntas compradoras por el grano argentino estaba en US$ 283 y el uruguayo en US$ 280 / 275. (Los precios de la tabla mencionada son promedios entre punta compradora y vendedora).

Según operadores uruguayos un alto porcentaje del saldo exportable uruguayo ya fue vendido y está saliendo desde Nueva Palmira. Desde Paraguay habría 1 millón de toneladas de trigo disponible para exportación, aunque lamentablemente no se tiene información sobre cuánto estaría comprometido con el exterior.

Oferta y Demanda proyectada

Índice de contenidos

- Pronósticos para el próximo año

- La evolución del precio del oro

- El Presidente del Banco Mundial y el oro

- Balance del BCRA al 23 de noviembre

- El trigo lideró las mejoras en Chicago

- Maíz: El trigo y el dólar ayudaron al maíz

- El precio local del maíz nuevo no acompañó completamente el alza de Chicago

- Soja: La soja retomó la senda alcista

- Buen comienzo mensual para la soja local

- Macros del USA y el BCE forjaron rebote