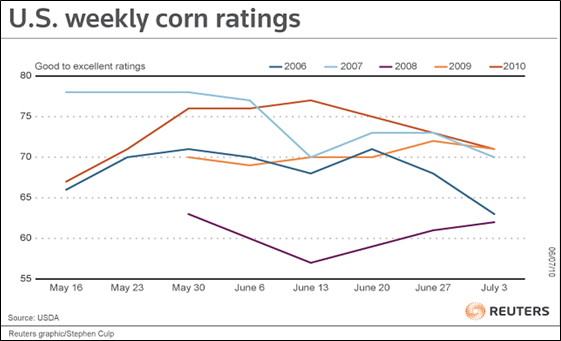

Después de la sorpresa que provocó el informe trimestral de siembras y stocks del USDA, que llevó a los precios a incrementarse más del 8% la semana pasada, los valores mantuvieron la tendencia positiva y hasta el jueves acumularon subas del 3,6%. Esta semana la noticia que impactó mayormente sobre los valores, permitiendo sostenerlos, fue la relacionada con el estado de los cultivos. Las cifras semanales del USDA mostraron una caída de 2 puntos porcentuales y actualmente un 71% del maíz se encuentra en estado entre bueno y excelente. Esto sorprendió al mercado que en promedio esperaba que se mantuviera en el 73% de la semana pasada. No obstante, la cantidad de cultivos floreciendo alcanza el 19% lo cual es muy superior al 7% de la semana pasada y al 8% del ciclo anterior. Además, a pesar de las recientes lluvias, los pronósticos en general son favorables y aunque el USDA haya bajado el rating de los cultivos, aún hay posibilidad de obtener una cosecha récord.

Sin embargo, las dudas surgen al tener en cuenta el informe de la semana pasada, donde disminuyó los stocks más de lo esperado por el mercado, lo cual abrió la puerta a una mayor especulación en relación a una posible modificación en los rendimientos.

En este sentido, en general se espera una reducción en los stocks finales de la vieja y de la nueva cosecha. Así, en promedio se anticipa una caída para el ciclo 2009/2010 hasta los 35,56 millones (desde 40,72) mientras que para la campaña 2010/2011 las estimaciones apuntan a recorte hasta los 33,05 millones.

Los rumores de que China habría comprado cargamentos para la vieja y nueva cosecha también fue un sostén para los precios. Desde abril, el país asiático adquirió cerca de 1 millón de toneladas del cereal estadounidense, siendo un récord no alcanzado desde 1995 para el mismo período. Estas importaciones responden al creciente diferencial de precios entre el mercado doméstico y el de Estados Unidos. El precio en China se vio impulsado fuertemente por la severa sequía que atraviesan ciertas áreas productoras desde 2009. Sin embargo, algunos analistas creen que China podrá controlar sus precios, lo cual llevaría a una reducción de las importaciones en el futuro.

La firmeza del cereal estuvo atada al clima adverso en el Medio Oeste. Sin embargo, la tormenta que trajo lluvias en los últimos días se estaría moviendo hacia el este y se anticipan temperaturas cálidas que podrían limitar el stress de los cultivos. El clima es muy importante en esta época, en la cual los cultivos inician la etapa de polinización.

A todos estos factores, se sumó la firmeza del trigo que también contagió al maíz y el jueves la posición julio mostró subas del 1,8% que llevaron al cereal a cerrar a 148,62 dólares. De esta forma, el maíz registra desde principios de julio subas del 6,4%, frente al aumento de 6,5% en los precios de la soja y del 13,9% en las cotizaciones del trigo.

4% de suba en maíz nuevo

El maíz nuevo fue el que mejor reflejó la suba del mercado estadounidense de esta semana. Frente al 3,7% de suba en Chicago, el precio de US$ 122 de este jueves significó una mejora 5 dólares frente al viernes anterior.

En el mercado disponible local, el maíz empezó la semana tranquila dado que el feriado de EE.UU. mantenía cerrado el Chicago Board of Trade. De allí que los precios se sostuvieran respecto de la semana anterior. Luego de allí, sin embargo, la fuerte suba de los mercados externos y la actividad de la demanda llevaron a que los precios fueran subiendo hasta tocar los US$ 128 para los forwards de agosto. Sobre el final, los compradores trataron de no acompañar con sus ofertas el aumento del jueves en el CBOT.

Los valores FOB, que toman como precio referente el CBOT, mostraron primas fortaleciéndose al inicio de la semana, pero al promediar la misma empezaron a caer. De esta manera, compensaron la suba ocurrida en Chicago. Por lo tanto, al miércoles, el FOB argentino de maíz estaba en US$ 174, lo que deducidos los gastos de fobbing se traducían en un FAS teórico de US$ 128,60 la tonelada.

Respecto del viernes 2 de julio, el precio FOB mínimo oficial fue aumentando, pasando de US$ 173 a US$ 176. Como sobre estos precios se construye el valor diario oficial (o precio pleno), éste fue pasando de $ 505 a los $520 actuales.

La suba de los precios hizo que saliera un buen volumen de negocios, muy cercano a lo hecho en la semana anterior, que estuvo compuesta por un día más que ésta.

Este nivel de compromisos estaría perfectamente cubierto por las compras de la exportación en el mercado doméstico. Ellas ascendían a 12,52 millones de toneladas, de las cuales aún no tenían precio fijado unas 563.000 toneladas.

Los despachos desde las terminales portuarias muestran un buen ritmo de salida, con 8,3 millones

Tm de maíz que habrían salido hasta el 30 de junio, de acuerdo con lo que calcula la Dirección de Mercados Agroindustriales. A partir de ese número, habría que sumar 1,2 millón de Tm más de maíz que es lo que quedaría para cargar hasta el 25 de julio aproximadamente.

Oferta y Demanda proyectada

Índice de contenidos

- Un meritorio análisis sobre el euro

- Algunos números de la Comunidad Europea

- El programa de ajuste económico y financiero de Grecia

- El cruce de Itaipú

- Cheques de pago diferido garantizados con warrants

- Trigo: Se fueron cerrando los primeros negocios de trigo nuevo

- Soja: Falta poner precio a 27 millones de toneladas

- Mayor optimismo contagia a las bolsas