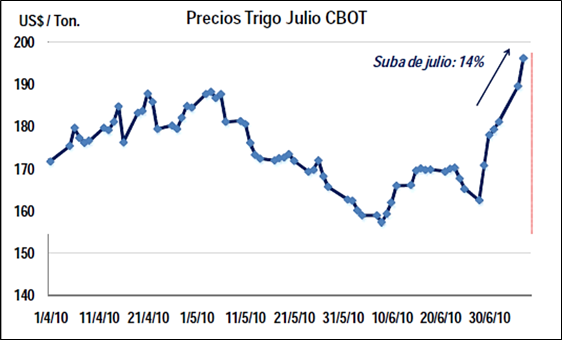

Una fuerte vuelta de rumbo en los precios internacionales de trigo llevó a una suba acumulada del 9% en los cuatro días de esta semana hábil argentina, convirtiéndose los traders estadounidenses en testigos de los precios más altos que se han visto desde principios de marzo último. Las preocupaciones por la futura producción triguera europea y de Rusia y de Canadá parecieron pasar al frente en los informes y los fondos aprovecharon para posicionarse con más posiciones compradas.

Sin embargo, hicieron relativa mella en la plaza local, lo cual es lógico en la medida que casi toda la operatoria de la campaña en curso pasa por satisfacer las necesidades internas y en esta plaza el grueso de los negocios suele centrarse en la exportación.

Con compromisos de exportación del cereal anotándose a cuentagotas, es la necesidad de la molinería la que orienta el nivel de precios de la actual temporada. De hecho, el nivel de precios se viene ajustando hacia arriba del valor de mercado que establece oficialmente el Ministerio de Agricultura debido a la falta de mercadería de calidad.

Durante esta semana, los valores que se escucharon desde los molinos fueron de $600 a $780, según calidad y procedencia. En el caso del molino que origina para Rosario trigo con gluten 26 y PH de 76, los precios se sostuvieron en $616 toda la semana. Pero, sobre el último día se cambiaron las condiciones y para un grano con gluten de 26 a 28 y mismo PH se proponían 20 pesos más por sobre el FAS teórico oficial; esto es 652 pesos. Si hay grano con gluten superior a 28 y PH de 76 el precio pagado por el molino local subía a $672.

En el caso del grano que no es calidad panadera y responde a situaciones muy puntuales, el precio del trigo disponible se viene manteniendo en los $632 que es el valor de mercado fijado desde el 1° de julio por el Ministerio de Agricultura.

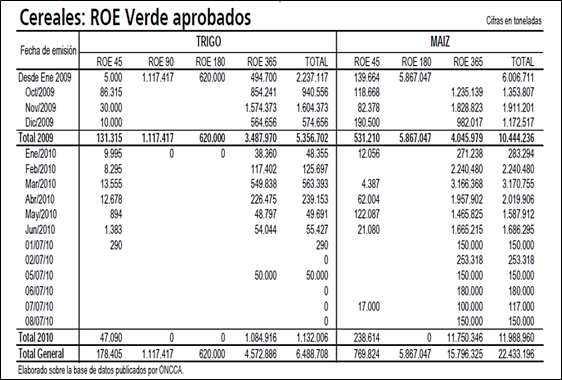

Tal como puede apreciarse en el cuadro de la siguiente página, se llevan autorizadas ventas de trigo por 1.132.000 toneladas. Estimando que las anotaciones de diciembre del 2009, y gran parte de las de noviembre con RV365, habrían correspondido a la campaña 2009/10, lo comprometido de la presente temporada estaría cerca de 3,3 millones de toneladas.

Mientras tanto, está programada la carga de 150.000 toneladas de trigo de aquí al 14 de julio, mayormente a través de las terminales en Necochea y con destino a Brasil.

De acuerdo con lo informado de trigo exportado entre diciembre de 2009 y abril último (2,2 millones de toneladas) más la programación de carga de mayo en adelante, se estaría frente a despachos cercanos a 3,3 millones de toneladas.

En este sentido, la posición de los exportadores es cómoda considerando que al 30 de junio llevaban adquiridas 3,62 millones de toneladas del cereal, de acuerdo con lo informado por la Dirección de Mercados Agroalimentarios, MAGyP.

El reporte de compras de la molinería exhibía un acumulado en campaña de 3,31 millones de toneladas.

Como se puede apreciar, el movimiento “ascendente” en el tonelaje de compras es muy lento y se mantiene en los 7 millones en lo que va de la campaña comercial del trigo.

Por otra parte, persiste gran incertidumbre respecto de qué pasará en la temporada 2010/11. El trigo se está sembrando pero no se cierran negocios.

Hasta antes de la intervención de las autoridades nacionales en la comercialización del trigo, hacia fines de junio o principios de julio estaban anotándose forwards del cereal . Con la salvedad de que ninguna campaña es igual a otra y que este patrón de compraventa varía según perspectivas, tómese como ejemplo lo que sucedía:

Año 2000 - Compras 2000/01 por 253.000 Tm Año 2001 - Compras 2001/02 por 913.000 Tm Año 2003 - Compras 2003/04 por 62.000 Tm Año 2004 - Compras 2004/05 por 20.000 Tm Año 2005 - Compras 2005/06 por 34.000 Tm Año 2006 - Compras 2006/07 por 609.000 Tm Después, ni 2007, ni 2008, ni 2009 registraron operaciones a cosecha para esta época. En lo que va de este 2010, recién en esta semana se supo de transacciones para la nueva temporada 2010/11.

Precios hay; esto es, la demanda propone precios en los mercados de físico y en los mercados a término se ofertan precios y algunas transacciones se hacen, pero la operatoria del físico ha sido nula y la de los términos ha estado disminuyendo. (El volumen acumulado en el año en las distintas posiciones en los términos está en torno a las 900.000 toneladas, frente a casi 1,4 millón del año 2009, a la misma fecha.)

La incertidumbre para la nueva campaña es mucha, en la medida que aún queda por sembrar superficie con trigo en un marco de desaliento para el productor en cuanto a la comercialización del cereal.

En este contexto, y a partir de cierto incentivo externo y las perspectivas productivas para la próxima campaña, los precios para el trigo nuevo evolucionaron al alza, llegando a verse propuestas de US$ 140 para el pago y la entrega en las terminales portuarias de esta zona, valor repetido sobre Bahía Blanca y Necochea, para diciembre / enero próximos en algunas ruedas. En este martes, de hecho, se habrían negociado por primera vez unas 30.000 toneladas en recinto. El miércoles volvieron a hacerse unas 10.000 toneladas en recinto y el jueves unas 25.000 Tm. Sin embargo, en este último caso el precio de los negocios saltó a US$ 145.

De todas formas, este valor es inferior a los valores de ajuste que se ven en los mercados a término. Los futuros de trigo ajustaron este miércoles a US$ 149 para la posición enero 2011, casi 7 dólares por sobre el viernes 2 de julio. Con estos valores, el precio del trigo muestra una variación interanual negativa del 5%.

En estos cuatro días, se sumaron 50.000 toneladas de trigo a las ventas externas, según las aprobaciones de ROE Verde, aunque bajo el sistema de ROE Verde 365 días. Se cree que este tonelaje podría responder a la nueva campaña y las compras domésticas estarían en consonancia con esto.

Por ahora, en el frente externo, las puntas compradoras y vendedoras para despacho desde el Up River están en US$ 193 / 205, lo que contrasta con los US$ 240 del año pasado para esta misma fecha. Como sea, los 199 dólares están arrojando un FAS teórico de 140 dólares, lo que estaba acorde con la propuesta de los compradores en mercado hasta hace sólo un par de días.

Brasil sin incentivos para aumentar el área de trigo

En el vecino país de Brasil, el trigo está totalmente sembrado en el estado de Paraná y en un 80% del área de intención en Rio Grande do Sul. Es decir, que prácticamente las labores de siembra están en los finales. Bajo condiciones agroclimáticas óptimas, las perspectivas son de alcanzar buenos rendimientos.

Con casi el cierre de la siembra, las cifras vienen confirmando la caída en la superficie destinada al trigo en todo Brasil, respecto de la campaña pasada. De acuerdo con la estimación de CONAB la superficie estaría cerca de 2,17 millones de hectáreas, con lo cual la pérdida de área estaría en 10,7%. Aún así, las distintas estimaciones señalan que bajo condiciones agrometeorológicas buenas el rendimiento daría por resultado una cosecha superior a la de la temporada pasada.

La estimación de IBGE de esta semana prevé una cosecha de 5,2 millones de toneladas, con lo cual habría incrementado en 1,8% sobre la cifra dada el mes pasado y versus los 5,06 millones de toneladas obtenidas el año pasado.

Conab, mientras tanto, estima una cifra similar; esto es, 5.196.300 toneladas partiendo de un rinde medio de 2.397 kg/ha, cifra inferior a la media histórica de los últimos años. La caída del promedio se debe al uso de un paquete tecnológico inferior al usado en otras campañas.

En virtud de esta potencial producción de 5,2 millones de toneladas, el balance de oferta y demanda se presenta de la siguiente manera, de acuerdo con la versión de CONAB:

Mill Tm 2010/11 2009/10

Stock inicial 1,96 2,85

Producción 5,20 5,03

Importación 5,30 5,46

Oferta total 12,46 13,34

Consumo doméstico 10,10 10,21

Exportación 0,70 1,17

Demanda total 10,80 11,38

Stock final 1,66 1,96

En el acumulado de la campaña 2009/10 (agosto 2009 a julio 2010) y contando con estadísticas de importaciones del mes de junio, Brasil llevaba importado 5,428 millones Tm de trigo, unas 100.000 toneladas más que en el período comparativo del año precedente, distribuidas de la siguiente manera:

Argentina 3.230 K Tm

Paraguay 880 K Tm

Uruguay 539 K Tm

Canadá 397 K Tm

EE.UU. 328 K Tm

Líbano 37 K Tm

Rusia 29 K Tm

Polonia 26 K Tm

En el caso de las importaciones de harina de trigo, se había producido una disminución en el acumulado del año comercial, del 1% respecto de la temporada anterior. Esto significó que en 11 meses se habrían importado en Brasil 563.000 toneladas de harina de trigo, de las cuales el 93% fue proporcionado por nuestro país.

Mientras tanto, fuentes brasileñas anticipan que la campaña 2011/2012 de trigo puede volver a ser de desincentivo para el productor, recortándose más aún la superficie destinada al trigo. Por un lado, el gobierno decidió la disminución del 10% del precio mínimo de trigo, llevándolo a 477 reales /tn (530 reales el valor precedente), y, por el otro, podría empezar a regir un nuevo estándar de clasificación de trigo.

Las quejas escuchadas de diversas asociaciones en Brasil mencionan que el valor establecido como precio mínimo apenas si cubre los costos de producción. Por otra parte, el precio mínimo fue fijado ya tomada la decisión de siembra del trigo 2010/2011 en Brasil, razón por la cual las fuentes del sector manifiestan que esta medida tendrá efecto recién en la siguiente campaña, la 2011/12.

Según la consultora brasileña Fénix, hoy por hoy, el precio mínimo que fijó el gobierno está entre un 15% y un 32% por sobre el valor de los trigos importados. De convertirse dicho precio mínimo a moneda dura, se estaría frente a un valor de US$ 268 por tonelada, valor que supera en un 17% el valor FOB del trigo canadiense, 32% al FOB del trigo duro americano, 15% al FOB de trigo duro francés, y 15% al precio FOB del trigo argentino.

El clima fue decisivo para el trigo

Sin duda el trigo fue el producto estrella de Chicago de esta semana más corta, que mostró en estos tres días subas superiores al 9% y alcanzando los 196,21 dólares el viernes, valor que no se alcanzaba desde marzo. La razón del fuerte incremento se sustenta en las preocupaciones por el clima en las principales regiones productoras de Europa y del Mar Negro, donde de continuar la reciente ola de calor, se podrían ver afectados los volúmenes de producción. Esta incertidumbre llevó a los futuros del ce real a mostrar fuertes subas en los mercados europeos que se trasladaron a los pares norteamericanos: el contrato de referencia noviembre de trigo en Paris subió más del 12% desde comienzos del mes mientras que el contrato más cercano negociado en Chicago creció cerca del 14%.

Los precios del trigo venían encontrando continua presión en la gran oferta mundial, pero este panorama parecería estar cambiando frente a los recientes datos de los principales productores.

En este sentido, Rusia recortó la estimación de su cosecha de granos hasta los 85 millones de toneladas (desde 88 - 90). La causa de la disminución es la fuerte sequía que está afectando a los distritos de Volga, Urales y Centrales (que juntos cuentan con más de la mitad de la producción) y ya hay 12 estados declarados de emergencia. Sin embargo, mantuvo el potencial exportable en 20 millones debido a los altos stocks que quedaron de las campañas anteriores.

Asimismo, Francia estimó su producción en 35,3 millones, un 2,5% menor que la del ciclo pasado debido a que la caída de los rendimientos contrarrestó el crecimiento en el área sembrada.

Además, China que es el segundo productor de trigo después de la Unión Europea, podría llegar a necesitar comprar más cereal de otras regiones, debido a que las débiles condiciones climáticas están deteriorando sus cultivos.

Adicionalmente, hubo reportes que indican una disminución de la cosecha de granos en Kazakhastan y al mismo tiempo, las inundaciones recortarían la producción de trigo de Rumania en un 10% hasta los 6 millones.

Otro dato negativo en términos de producción pero positivo para los precios fue el relativo a la producción del sur de Australia, ya que según el gobierno se espera una caída del 13% hasta los 3,64 millones de toneladas debido a que el clima seco en las tres primeras semanas de mayo demoró la siembra en muchas áreas.

Haciendo referencia a la situación puntual de Estados Unidos, también el clima es un factor de riesgo ya que se registraron lluvias en algunas regiones productoras que comenzaron a demorar la cosecha del cereal.

Al igual que en el resto de los productos, el trigo vio reducida su calificación en el informe semanal del USDA. Para el cereal de invierno, un 63% se encuentra en estado entre bueno y excelente, por debajo del 64% de la semana pasada. La cosecha sigue a buen ritmo, ya que se han recolectado el 54% de los cultivos, por encima del promedio de 53%.

Respecto a el trigo de primavera, un 83% se encuentra entre bueno y excelente, también un punto porcentual menos que la semana pasada, aunque un 11% superior al estado registrado en la campaña anterior. Un 52% de los cultivos se encuentran en la etapa de espigado, mostrando un adelanto del 23% desde la semana previa.

Habrá que ver cómo el USDA materializa esta situación en su informe de oferta y demanda que publica el próximo viernes. En este sentido, el mercado en promedio anticipa una disminución en la oferta disponible, aunque los stocks finales seguirán en niveles óptimos.

Ahora el foco está en el mencionado informe. En general, se espera un aumento de la producción del cereal estadounidense. Teniendo en cuenta los datos relevados de 17 analistas, se espera que la producción total llegue a 58,95 millones, por encima de los 56,25 millones que el USDA estimó en junio. El aumento respondería a un incremento en los rendimientos y a mejores calidades que las esperadas en algunos estados productores como el de Kansas y otros que actualmente están cosechado el cereal de invierno. Respecto a los stocks del próximo año, se proyectan en 28,5 millones, por encima de los 26,5 de este ciclo. Los aumentos de precios estarían limitados si el informe del USDA se materializa en el mismo sentido que el esperado por el mercado.

Oferta y Demanda proyectada

Índice de contenidos

- Un meritorio análisis sobre el euro

- Algunos números de la Comunidad Europea

- El programa de ajuste económico y financiero de Grecia

- El cruce de Itaipú

- Cheques de pago diferido garantizados con warrants

- Maíz: El maíz encontró sostén en las condiciones de los cultivos

- Soja: Falta poner precio a 27 millones de toneladas

- Mayor optimismo contagia a las bolsas