Con el feriado del viernes por el Día de la Independencia de nuestro país, esta semana más corta estuvo bastante “movida” en lo que a precios se refiere. La suba que se produjo en Chicago durante estos días motivada por atisbos de problemas climáticos, tipo de cambio y suba del petróleo influyó sobre las pretensiones de los tenedores de soja, que presionaron por mayores precios.

Con respuesta dispar por parte de los compradores a la hora de ofrecer precios, finalmente, los negocios superaron los volúmenes hechos en la semana anterior.

Los máximos precios se alcanzaron en los $950 entre martes y miércoles, con distintas cotizaciones según localidad de entrega y condición. Sin embargo, en general, las fábricas igualaron las ofertas de precio que hicieron las empresas que buscaban soja para exportar como grano.

El precio del último día de negocios se mantuvo en $950, oferta hecha por todas las fábricas y en la que los exportadores se retiraron. Aunque el mercado de Chicago seguía mostrando una tendencia bajista, los compradores no convalidaron los pedidos de mejores precios de la oferta y fue muy bajo el volumen de transacciones cerradas. Es que especulaban con el resultado del informe del USDA que se conocerá durante nuestro feriado del 9 de julio. Luego de la suba de US$ 5 a 7 por tonelada del jueves, si el reporte estadounidense tuviera influencia alcista sobre los precios, la especulación pasa porque el lunes haya una toma de ganancias en Chicago o que la suba de 2 días consecutivos en CBOT no se traslade de lleno al mercado doméstico.

Así, la semana cierra con una suba acumulada del 3,8%.

Se sigue verificando la misma situación de dificultad de las plantas aceiteras para igualar las ofertas que hacen quienes exportan granos lo pueden hacer circunstancialmente. China continúa demandando soja en grano y no aceite; la Unión Europea, principal demandante de harina de soja, sigue pe leando contra su crisis económica y no hay buen margen para la industria aceitera local, excepto que esté en la industria del biodiesel. Durante esta semana se acentuó el contramargen de la exportación industrial, distanciándose del margen de la exportación de grano.

En esta semana, se anotaron muchas ventas al exterior en la ONCCA, lo que permite pensar que se activaron los negocios en el frente externo entre fines de la semana pasada y ésta.

De hecho, hubo una gran cantidad de operaciones de aceite de soja el viernes pasado.

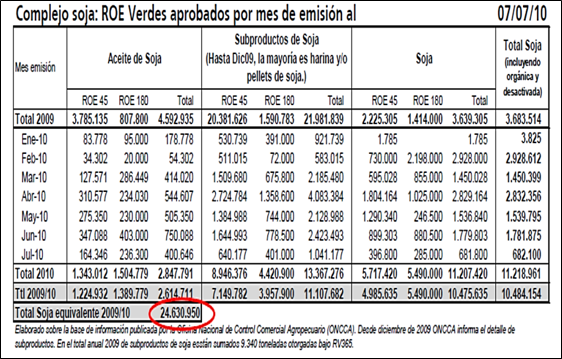

Los ROE Verde otorgados en la semana ascendieron a 650.000 Tm de grano de soja, 200.000 Tm de aceite de soja y 700.000 Tm de harina y/o pellets. Como se verifica en el cuadro adjunto, entre lo hecho sobre fines de la semana pasada y ésta permite aumentar a 24,6 millones Tm la cantidad de soja comprometida con el exterior; es decir, el 45% de la cosecha 2009/10.

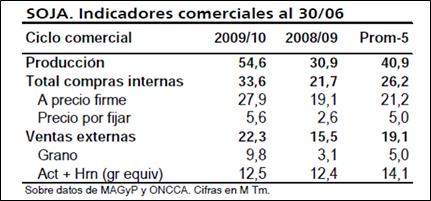

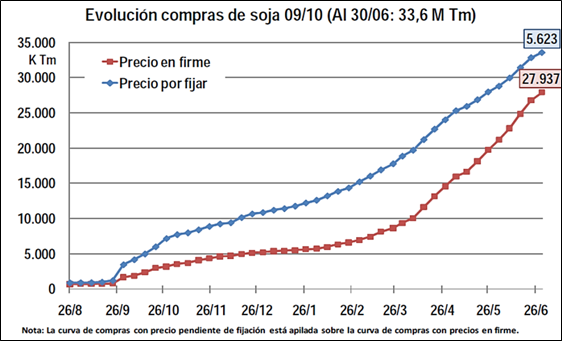

En definitiva, en la tabla se advierte la morosidad en la cual ha caído nuestra comercialización. En el mercado interno está vendido el 61% de la cosecha, frente al 64% de la media histórica.

Se nota el avance de los compromisos de soja en grano, con una relación de 1,3 a 1 entre productos derivados del procesamiento de soja y la soja; casi 10 millones de toneladas de soja ya vendida al exterior y productos por el equivalente en grano a sólo 12,5 millones Tm.

El aumento de actividad puede apreciarse en la firmeza de los primas FOB argentinas.

Para el aceite de soja, el embarque cercano mostró primas que pasaron de -70/-90 el viernes pasado a -40/-60 este miércoles, con un fortalecimiento adicional al que mostraba Chicago. Esto hizo que el precio FOB argentino equivaliese a US$ 803,80, suba del 3% respecto de la semana pasada. También las primas FOB de soja se activaron y aumentaron, pasando las puntas de 85/70 centavos de dólar por bushel a 95/87 cUS$ pbu para el embarque agosto. En el caso de la harina de soja, las primas FOB pasaron de +4/+1 a +5/+2, quedando el precio en US$ 326,50, siete dólares más que el viernes pasado.

Los precios de los forwards cosecha 2010/11 fueron subiendo a lo largo de la semana para quedar en US$ 225 la tonelada este jueves, 2,3% de suba semanal. En el ROFEX, la posición May2011 para la soja con entrega condición Cámara ajustó el miércoles a US$ 228,10, y a lo largo del jueves operaba en alza, quedando la última operación en US$ 229,60 la tonelada. La posición para la entrega de soja bajo la calidad exigida por fábricas seguía operando a 1 dólar por debajo del contrato de condición exportación.

La soja mejoró gracias al trigo

Al ser feriado por conmemorarse el Día de la Independencia, el lunes en Estados Unidos y luego el viernes en Argentina, esta semana más corta refleja el comportamiento de los precios de sólo tres días de operaciones. Teniendo en cuenta esto, se observó en la soja una tendencia netamente positiva, acumulando subas desde el viernes previo de más del 5% y con valores que superaron los 370 dólares, precios que no se alcanzaban desde fines de abril. Este comportamiento alcista se originó más por contagio de otros productos (especialmente el trigo) que por factores propios.

Entre los escasos fundamentals el informe semanal sobre el estado de los cultivos sorprendió al mercado en el sentido de que se esperaba una mejora en el porcentaje de granos en estado entre bueno y excelente y, contrariamente, las nuevas cifras mostraron una disminución (de 67% hasta 66%) debido a que las lluvias recibidas durante junio pesaron sobre la salud de los cultivos. Sin embargo, se mantienen en línea con el estado del año pasado. Sin embargo, un dato positivo fue que el 23% de los cultivos se encuentran en la etapa de floración, superando en un 10% a la cifra del año anterior.

El viernes los precios siguieron la tendencia generalizada del mercado, encontrando cierto sostén en los firmes mercados físicos y en las lentas ventas de los productores como así también recibieron cierto de apoyo de los mercados externos, mayormente la firmeza del euro contra el dólar ante nuevos datos económicos favorables provenientes de Estados Unidos y Australia. Así, la posición julio subió un 1,94% diario alcanzando los 372,03 dólares por tonelada. Los subproductos también se unieron a la corriente alcista: el aceite subió 0,13% cerrando a 812,61 dólares mientras que los futuros de harina finalizaron a 342,15 dólares, un 2,1% por encima de la jornada anterior.

Oferta y Demanda proyectada

Índice de contenidos

- Un meritorio análisis sobre el euro

- Algunos números de la Comunidad Europea

- El programa de ajuste económico y financiero de Grecia

- El cruce de Itaipú

- Cheques de pago diferido garantizados con warrants

- Trigo: Se fueron cerrando los primeros negocios de trigo nuevo

- Maíz: El maíz encontró sostén en las condiciones de los cultivos

- Mayor optimismo contagia a las bolsas