Los futuros de maíz, que bajaron casi un 11% en la semana anterior, mostraron una recuperación en la presente desde el comienzo por los datos que publicaría el viernes el USDA.

Los fondos, que tienen una posición neta comprada récord en el mercado de Chicago, fueron fuertes vendedores la semana anterior por los datos de los stocks trimestrales pero se recuperaron en la presente por las nuevas noticias alcistas.

Antes del viernes se observó un posicionamiento de los participantes esperando subas frente a las perspectivas de menores rindes que disminuirán la cosecha.

Hubo fondos y comerciales comprando frente a un escasa participación de vendedores.

Previo al informe distintas consultoras y analistas publicaban sus estimaciones con caídas en la producción por los menores rindes.

El informe finalmente publicado fue nuevamente sorpresa al disminuir los rindes, y como consecuencia la producción, por debajo del promedio de las expectativas de los operadores y también del rango mínimo estimado.

Fue así que la producción pasó de 334,3 millones de tn estimadas en setiembre a 321,70 millones, abajo del promedio esperado por el mercado de 329, 2 millones con un rango de 325,40 a 337,8 millones.

La caída de 12,6 millones de tn responde a la fuerte baja de los rindes proyectados ya que el área de siembra registró un aumento a 35,69 millones de hectáreas desde las 35 millones del reporte anterior.

El rinde promedio que se utiliza para la proyección de producción pasó de 162,50 bu/acre a 155,8 bu/acre, disminuyendo un 5% pero aún siendo el tercero más alto de la historia.

Con la caída de la producción se ajusta la oferta pero no en la misma magnitud ya que se parte de un mayor stock inicial como resultado de los ajustes realizados la semana pasada al alza de los stocks trimestrales al 30 de setiembre.

Igualmente la oferta es más baja para encontrarse con una mayor demanda producto del ajuste de la demanda forrajera pero compensada con una caída del uso industrial (no del etanol) y en las exportaciones.

Las exportaciones se proyectaron con bajas, a 50,8 millones de tn desde las 53,34 millones del informe anterior.

De todas formas las ventas al exterior de la campaña muestran un buen ritmo.

Las inspecciones de embarque de maíz alcanzaron las 901.400 tn, en línea con el informe anterior y mejorando el registro del año pasado. El acumulado del año comercial es de 4,2 millones de tn desde las 4,9 millones del 2009.

Las ventas semanales totalizaron las 632.500 tn, debajo del rango esperado por el mercado de 750.000 a 850.000 tn. El acumulado está un 13% arriba del año pasado a la misma fecha.

Esta demanda puede encontrar una limitación en los altos precios que se están registrando si aparecen otros abastecedores del cereal.

La oportunidad está para Argentina que está comenzando las siembras y podría aumentar la producción para obtener remanentes exportables que le permita competir con los excedentes estadounidenses.

Mas aún cuando la campaña 2010/11 se perfila con una importante reducción de los stocks finales de Estados Unidos.

En el informe se proyectan existencias por 22,9 millones de tn desde las 28,35 millones del informe anterior y las 43,38 millones de la campaña anterior. La cifra es la más baja de los últimos 14 años pero con niveles de la relación stock/consumo de los últimos 15 años.

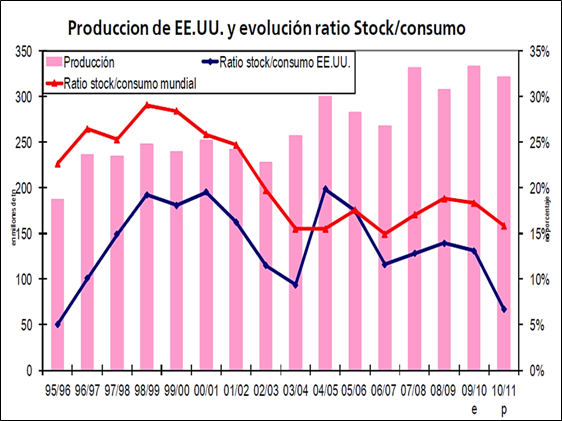

Partiendo de los datos actuales, el ratio stock/ consumo de maíz se proyecta en 6,7%, el más bajo desde el 95/96 cuando se obtuvo 5,1%. En el grafico adjunto se muestra la producción de Estados Unidos y la evolución del ratio stock/consumo del maíz en el país y del mundo.

Como consecuencia, de comportarse el mercado de forma similar se esperaría una nueva mejora de los precios del maíz. Mas aún cuando la demanda del grano aumentó considerablemente en volumen y también en destinos.

Igualmente a partir de altos precios del maíz se puede generar una racionalización de la demanda, en especial la forrajera.

Las pasadas subas, antes del comienzo de la cosecha, hicieron que los consumidores del cereal para forraje redujeran sus compras, tal como se mostró en el informe oficial que recortó el uso forrajero del maíz 2009/10 aumentando como consecuencia los stocks finales.

Las existencias son las que permiten absorber la demanda total 2010/11 proyectada en 342,40 millones de toneladas (137,17 millones para forraje, 119,4 millones para etanol, 50,8 millones de exportaciones y 35,05 millones para otros usos industriales).

Con un ajustado balance entre la oferta y la demanda como se registra en el mercado de maíz estadounidense a partir del 2010/11, los precios tienen más para subir que para bajar.

Además hay que sumarle la posición construida por los fondos en el mercado de futuros de Chicago, con una posición neta compradora récord por la incorporación de todas las noticias alcistas para el mercado y por la ausencia de vendedores.

En el mercado la mayoría de los participantes se posicionan alcistas aunque con la gran posición de los especuladores, correcciones bajistas son posibles en el mercado.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis del balance del BCRA al 24 de septiembre de 2010

- Estadísticas del agro de Estados Unidos

- La soja como vehículo de financiación de la Economía Argentina

- Los productores de soja y girasol de Argentina

- La importancia de los ferrocarriles

- Soja: Combinación ideal para el precio: más demanda pero menos poroto

- Para la soja 2010/11 bajó el martillo con la suba del 10%

- Trigo: El cereal mejoró al cierre gracias al maíz

- La demanda local está tranquila

- Con subas de precios, la apuesta local es mayor

- Expectativas sobre estímulos confirma rally alcista