El trigo comenzó la presente semana como terminó la anterior, con bajas.

Las cotizaciones futuras en Chicago continuaron registrando toma de ganancias más la mejora del clima en las regiones productoras del hemisferio norte que permite el avance de las siembras de invierno.

El comportamiento del dólar también juega un papel importante en este mercado. Cada baja frente a las demás monedas mejora las expectativas del cereal al potenciar su demanda por parte de países que utilizan otra moneda, mientras que la firmeza de la divisa deprime los precios porque deja al cereal estadounidense menos competitivo.

Fue negativa para el mercado la noticia de comienzo de la semana en la cual Egipto en su última compra rechazó las ofertas del cereal estadounidense a favor del trigo proveniente de Francia y Canadá.

La competencia entre las ofertas es grande ya que no son muchos los importadores que se muestran activos en el mercado luego de las pasadas subas de precios.

Igualmente Estados Unidos continúa mostrando un buen ritmo de ventas al exterior que supera los registros de las dos campañas pasadas.

El informe semanal de inspecciones de embarque sumó 657.500 tn de trigo, en línea con el reporte anterior y el de la campaña pasada. Los embarques acumulados del año comercial son de 10,3 millones de tn frente a las 8,1 millones del 2009 a la misma fecha.

Las ventas semanales de exportación fueron muy buenas, alcanzando las 808.400 tn y superando el rango esperado por el mercado de 450.000 a 650.000 tn y el volumen promedio que debe alcanzar en la semana para cumplir la proyección anual. El acumulado del año comercial es un 17% superior al año pasado.

La firmeza de esta demanda hace proyectar una reducción en las existencias del cereal.

Los cambios en los stocks de trigo se produjeron en el informe mensual del USDA que se conoció el viernes antes de la apertura del mercado.

Los datos de la campaña 2010/11 que fueron ajustados respondieron a las actualizaciones que se realizaron el 30 de setiembre sobre el área de cobertura y rinde de las distintas clases de trigo.

De esta forma la producción de Estados Unidos pasó de 61,6 millones de tn a 60,50 millones, levemente por arriba de la campaña precedente y ajustando el balance del cereal.

Por parte de la demanda solo se ajustó levemente al alza el consumo del trigo para forraje y residual pero sin mostrar cambios en las exportaciones (quedaron en 34 millones de tn).

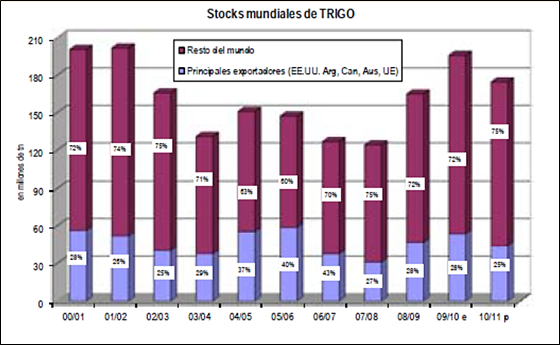

Igualmente los stocks fueron reducidos a 23,2 millones de tn, debajo de las expectativas promedio de los operadores de 23,8 millones y del informe anterior de 24,5 millones.

A nivel global los datos del informe vuelven a mostrar un recorte en la producción de trigo 2010/ 11 de 643,01 millones de tn a 641,44 millones por la menor cosecha estadounidense y un ajuste negativo de 300.000 tn la producción de Canadá.

En los demás países no se realizaron cambios, manteniendo la estimación de la cosecha de Rusia en 42,5 millones de tn y en 17 millones la de Kazajstán.

En la demanda global también hubo cambios, aumentando el consumo forrajero del cereal así como el total en más de 2 millones de tn que impacta directamente en los stocks.

Así los stocks finales de la campaña ahora se proyectan en 174,66 millones de tn frente a los 177,79 millones de setiembre y los 196,53 millones de la campaña precedente.

Los nuevos guarismos poco impacto tuvieron en el mercado de trigo, la sorpresa estuvo en los datos del maíz que impulsó las subas de todos los futuros en el mercado de Chicago.

De esta forma, con una suba diaria del orden del 9% llevó al comportamiento final de la semana a cerrar con mejoras del 9,5% al 10% frente al comienzo negativo de la semana.

Con el contagio del maíz, el mercado de trigo se olvidó de las tomas de ganancias y del mejor clima en las regiones productoras.

En Estados Unidos, según el USDA al domingo estaba sembrado el 53% del trigo de invierno, igual registro del año pasado a la misma fecha y debajo del 54% del promedio de los últimos cinco años.

La actividad en los campos avanza con buen ritmo para aprovechar las condiciones climáticas así como los precios, ya que los productores estiman dedicar más acres al cereal.

La reciente suba de precios hace atractivo el cereal aunque las existencias pueden limitar las mejoras a diferencia del maíz donde una fuerte demanda y una caída en la producción ajustan el balance de oferta y demanda.

La demanda del maíz igualmente competirá con el trigo hacia algunos usos que lleva a ambos productos a encontrar elementos de sostén en común.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis del balance del BCRA al 24 de septiembre de 2010

- Estadísticas del agro de Estados Unidos

- La soja como vehículo de financiación de la Economía Argentina

- Los productores de soja y girasol de Argentina

- La importancia de los ferrocarriles

- Soja: Combinación ideal para el precio: más demanda pero menos poroto

- Para la soja 2010/11 bajó el martillo con la suba del 10%

- La demanda local está tranquila

- Maíz: EE.UU. produce menos maíz

- Con subas de precios, la apuesta local es mayor

- Expectativas sobre estímulos confirma rally alcista