Los primeros días de esta semana mostraron un mercado dispar y los precios hasta el jueves, entre subas y bajas, acumulaban una variación de sólo 0,75% respecto al 1° de octubre. Sin embargo el viernes, tras la publicación del informe de oferta y demanda del USDA, quedó asentada una clara tendencia alcista (y no sólo en la soja) que llevó a los futuros noviembre a subir un 6,37% el viernes y un 7,4% semanal.

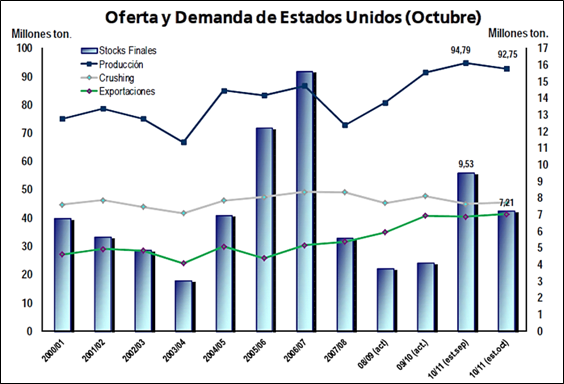

La nota de la semana fue el informe antes mencionado. Si bien esta vez era el maíz la estrella del reporte, el resto de los productos se vieron afectados por posicionamientos previos y especulaciones en torno a las nuevas cifras. Tras la publicación, el mercado reaccionó con fuertes subas ya que el Departamento de Agricultura no sólo confirmó las expectativas de una menor producción sino que además profundizó el sentimiento al mostrar en casi todos los productos, caídas superiores a las esperadas. Respecto a la soja, los datos fueron los siguientes:

Oct-10

Sep-10

Oper.

Producción

92,8

94,79

94,57

Rindes (qq/ha)

29,9

30,06

30,19

Exportación

41,4

40,40

Crushing

45,3

44,90

Stocks finales

7,2

9,50

9,20

Stocks/Uso

8%

10,6%

Por el lado de la oferta, la caída en la producción responde tanto a los menores rendimientos como a la menor área sembrada, que el USDA disminuyó en un 1,5% respecto a la estimación de septiembre. Si bien se esperaban menores siembras no ocurrió lo mismo con los rendimientos, que en promedio se proyectaban en aumento. Cabe aclarar que a pesar de la reducción, si se materializan los rendimientos proyectados, serían los mayores niveles alcanzados hasta el momento.

Si bien se anticipa una menor oferta final, por el momento la recolección avanza a buen ritmo. Así quedó corroborado en el informe sobre el estado de los cultivos que el lunes publicó el USDA. Según dicho reporte, hasta el domingo pasado se cosecharon un 37% de los cultivos, superando al 14% del año pasado y al 28% del promedio quinquenal como así también al 30% que se esperaba en el mercado. Hasta la misma fecha, un 88% de las plantas se encontraban perdiendo hojas, superando al promedio de 85% de los últimos cinco años.

En relación a las condiciones, un 64% de los cultivos se encuentran en estado entre bueno y excelente, por encima del 63% de la semana previa. Las condiciones climáticas en el medio Oeste siguen siendo favorables para continuar con las actividades de recolección. La soja, comparada con el maíz, es más sensible a las condiciones climáticas y por ello los productores, aprovechando el clima seco, aceleraron la recolección.

Por el lado de la demanda, las cifras del informe reflejaron la firmeza que proviene desde el frente externo, ya que mejoraron las perspectivas de exportaciones debido en parte a las menores ventas desde Argentina. También se espera una mayor demanda doméstica, lo que se reflejó en una mejor cifra de crushing.

Como consecuencia de la firme demanda versus una menor oferta, los stocks finales caerían hasta los 7,2 millones de toneladas. Esta caída reafirmó la tendencia alcista ya que el mercado esperaba un caída menor hasta los 9,2 millones en promedio.

A nivel mundial, según el USDA la producción crecería hasta los 255,3 millones de toneladas. En el hemisferio sur hay incertidumbre debido a los potenciales efectos que podría causar el evento climático La Niña. En Brasil empezaron las siembras mientras que en Argentina los productores se están preparando para comenzar. Sin embargo, si tomamos como ejemplo el estado de Mato Grosso en Brasil (región productora número uno), muy pocos productores pudieron sembrar debido a la falta de lluvias. El año pasado, las implantaciones comenzaron a mediados de septiembre. Sin embargo, en otros estados como el de Parana (número dos) y Mato Grosso do Sul (número 5) sí pudieron empezar gracias a las recientes lluvias.

Las cifras del USDA mostraron una producción en Brasil que alcanzaría los 67 millones de toneladas. Las estimaciones locales, si bien coinciden con el USDA en que la cosecha será menor a la del año pasado, son más optimistas. Tal es el caso de la agencia estatal Conab que señaló que se ubicaría entre los 67,6 a 68,9 millones. Según la agencia, si bien el área aumentaría la menor producción respondería a las expectativas de menores rendimientos justamente por los efectos de La Niña que antes mencionamos. En la misma línea, pero con una cifra superior, la agencia Celeres proyectó la cosecha en 69,1 millones de toneladas.

Para Argentina, el tercer mayor productor, el USDA mantuvo la cosecha 2010/2011 en 50 millones de toneladas, mientras que algunas estimaciones locales proyectan 52 millones, con una menor área sembrada que se destinaría al maíz y otras estimaciones, como la de Oil World, que la ubican en torno a los 52 a 53 millones.

Tanto en Argentina como en Brasil, la cosecha 2010/2011 será menor a la del ciclo pasado. Si bien se proyectan aumentos del área lo que limitaría el rendimiento es el clima ya que hay escasas a nulas posibilidades de que se repitan las excelentes condiciones del año previo.

Las influencias externas no quedaron afuera, ya que el martes por ejemplo, fue el debilitamiento del dólar quien sostuvo a las commodities. La divisa norteamericana cayó al menor valor de los últimos ocho meses frente al euro tras la noticia de que el Banco de Japón recortó la tasa de interés de referencia a niveles próximos a cero en un intento de estimular a su economía. Esto reavivó el apetito por el riesgo provocando compras en activos con altos retornos.

El viernes, como mencionamos al comienzo, fueron los resultados del informe los responsables de las fuertes subas. Los futuros de soja, maíz y trigo cerraron alcanzando los límites de variación diaria permitidos por primera vez desde el 13/08/2008. Para la soja dicho límite es de us$ 25,72/ton. y este aumento llevó al precio hasta los us$ 417,05/ ton., siendo el mayor valor de todo el año. Los subproductos subieron en sintonía con el mercado: 8,6% los futuros de harina y 5,5% los de aceite hasta los 349,43 y 1018,96 dólares por tonelada respectivamente.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis del balance del BCRA al 24 de septiembre de 2010

- Estadísticas del agro de Estados Unidos

- La soja como vehículo de financiación de la Economía Argentina

- Los productores de soja y girasol de Argentina

- La importancia de los ferrocarriles

- Para la soja 2010/11 bajó el martillo con la suba del 10%

- Trigo: El cereal mejoró al cierre gracias al maíz

- La demanda local está tranquila

- Maíz: EE.UU. produce menos maíz

- Con subas de precios, la apuesta local es mayor

- Expectativas sobre estímulos confirma rally alcista