El mercado de maíz comenzó la semana sin cambios de valores a pesar de la caída del mercado externo de referencia. El precio pagado en el recinto por el maíz con entrega más cercana, diciembre, quedó a u$s 167 y a u$s 160 el de la nueva campaña.

Los precios fueron tentadores para los vendedores que realizaron negocios por unas 12.000 tn que se relevaron en el recinto.

La operatoria continuó con los mismos valores el martes pero subieron recién el miércoles cuando los precios futuros en el mercado de Chicago mejoraron.

Este comportamiento se trasladó a los precios FOB que mejoraron u$s 7 en la semana para el embarque más cercano que llego a u$s 267 y en u$s 4 el de la nueva cosecha con entrega a partir de marzo a u$s 254.

Estos valores son tomados como referencia por parte de los exportadores para realizar negocios en el mercado local.

La relación de los precios FOB con los precios en el mercado interno está en relación con la posibilidad de realizar negocios efectivos al exterior.

En la semana que termina se autorizaron exportaciones de maíz por tan solo 33.235 tn, que se sumaron a las anteriores para acumular 13,74 millones de tn en todo el 2010.

Del total un volumen cercano a las 13,5 millones de tn se estima correspondiente a la presente campaña que lo autorizados en los primeros meses fue embarcado con el cereal de la campaña anterior.

Para hacer frente a los compromisos al exterior, el sector exportador tiene declaradas compras por un volumen mayor a los compromisos externos.

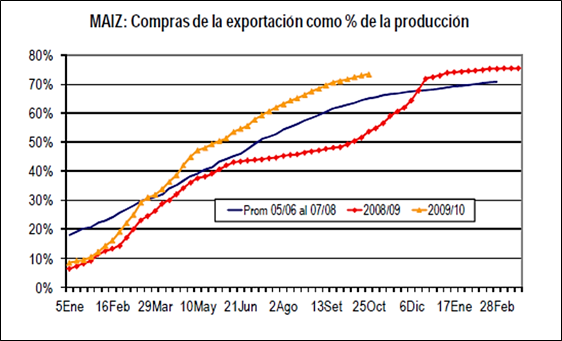

Los últimos datos señalan que el sector exportador tiene compradas al 27/10 unas 16,5 millones de tn que corresponden a la presente cosecha estimada oficialmente en 22,6 millones de tn.

El volumen de compras representa el 73% del total de la producción. En el gráfico presentado en la tapa se muestra la evolución de la relación entre las compras y la producción.

El sector muestra una posición neta comprada de casi 3 millones de tn que acumula para poder vender cuando se amplié el cupo de exportación.

Igualmente también registra una gran actividad en el mercado de la próxima campaña aun cuando no hay autorizaciones de exportación 2010/11.

Según el informe semanal de compras, ventas y embarques del sector exportador, al 27/10 se declararon compras por 2,38 millones de tn frente a las tan solo 746.900 tn del año pasado a la misma fecha.

El interés de los exportadores también se manifiesta en el mercado.

Las ofertas para el maíz de la próxima cosecha comenzaron con precios de u$s 160 y finalizaron a u$s 168, en sintonía con la mejora externa y la suba consecuente de los precios FOB.

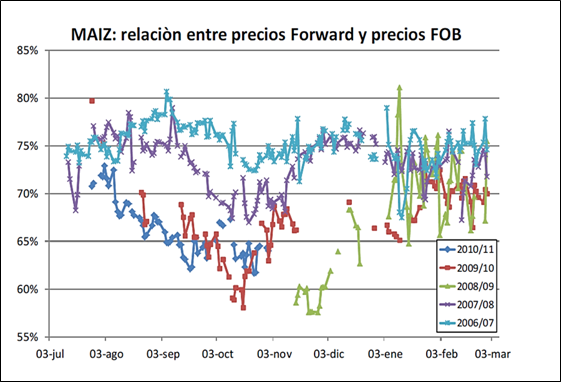

Los precios FOB se toman como referencia para la construcción del precio en el mercado interno pero como se observa en el grafico la relación fue cambiando con el correr de los años.

En los últimos años, con los cambios en las reglamentaciones respecto de las exportaciones, los cierres intermitentes de las mismas y demás cambios en la comercialización las relaciones entre los precios forward y los FOB de maíz cambiaron.

Como se observa en el grafico que se acompaña la relación entre ambos valores disminuyeron a niveles del 60% al 65% en los últimos años.

Con periodos donde falto la referencia para la operatoria en el mercado interno a pesar de la existencia de precios FOB.

En la campaña 2008/09 se llegó a niveles del 57% por el cierre de las exportaciones y apertura posterior pero con cupo limitado a las asignaciones de la ONCCA.

En la campaña 2010/11 se comienza con una referencia cercana al 70% del precio FOB de referencia pero las últimas mejoras externas no se reflejaron en toda su magnitud en los valores internos.

Partiendo de los actuales precios FOB del maíz nuevo el precio forward debería estar en el mejor de los casos en u$s 190 mientras que en la actualidad están en u$s 167.

La diferencia como se muestra en el gráfico se acentuó en las últimas semanas producto de la mejora internacional y la ausencia de ventas anticipadas al exterior que puedan convalidar los mejores precios.

Los forward de maíz tienen mucho camino por recorrer a la suba, la decisión están en la apertura de las exportaciones aunque el costo del adelanto de los derechos de exportación será un limitante a las mejoras.

Oferta y Demanda proyectada

Índice de contenidos

- China y el consumo mundial

- Mayor inyección monetaria

- ¿A quienes afecta la inflación?

- ¿Qué es la tasa de interés?

- Puertos Up River y Bahía Blanca

- Soja: Imparable la soja llegó a los $1300

- Sin el dólar, la soja igual siguió subiendo

- Trigo: Al clima se le sumó el dólar

- El precio del trigo local no mejora como podría

- El maíz se mueve por la cosecha y el dólar

- Cuando el alza es el común denominador