El comportamiento positivo de los precios en la semana anterior hizo que al comienzo de la presente se registrara una toma de ganancias aunque los elementos que subyacen en el mercado no cambiaron.

La suba de los precios futuros en el mercado de Chicago de casi un 7% en la pasada semana fue impulsada por las condiciones climáticas en las regiones productoras de las Planicies estadounidenses donde se producen escasas precipitaciones.

El contexto no sufrió modificaciones, por el contrario, se acentuaron las condiciones de falta de humedad que afectan a los cultivos implantados.

El avance de las siembras, según el informe semanal del USDA al domingo, es del 92%, frente al 81% del año pasado y el 88% del promedio, mientras que la emergencia alcanza al 73% frente al 65% del 2009.

En cuanto a la condición, el 46% del trigo de invierno estaba en condiciones de buenas a excelentes, bajando 1% respecto del informe anterior y del 64% del promedio de los últimos cinco años.

La diferencia respecto de los registros pasados es importante y genera preocupación entre los participantes del mercado.

El clima extremadamente seco está estresando los cultivos de invierno de trigo recién sembrados con expectativas de que la condiciones continúen durante diciembre, período en el cual el trigo duro colorado de invierno de las Planicies enfrenta el mayor riesgo.

Los suelos están mayormente secos en las planicies del trigo duro colorado de invierno y en el medio oeste donde se siembra el trigo blando colora do. La humedad superficial está al menos un 50% debajo de lo normal comparado con el promedio en los estados productores.

El déficit de humedad puede significar que las plantas no puedan desarrollar adecuadamente el sistema de raíces y el frío y viento del invierno en las Planicies afecten el potencial de rendimientos en momento donde la oferta global es escasa.

Con la caída de la producción de los países de la ex Unión soviética, se sumó recientemente la preocupación de Estados Unidos y Australia.

La cosecha de trigo en el este de Australia lleva dos semanas de atraso, debido a las lluvias que también amenazan la calidad del cultivo. Se pronostica más lluvia esta semana. Ya en el este continúa experimentando lluvias por encima del promedio, asociadas al fenómeno climático de La Niña.

Las condiciones climáticas en Australia están causando algunos inconvenientes para la evolución de los trigos en ese país. El este de las zonas agrícolas está sufriendo un exceso de agua, mientras que la sequía afecta al oeste.

El oeste de Australia cosecha normalmente alrededor del 40% del trigo de ese país y se dice que este año podría tener la segunda producción más baja de los últimos 20 años.

La menor oferta de países exportadores vuelve a beneficiar a Estados Unidos que absorbe la demanda internacional, potenciada por la evolución del dólar.

Con la debilidad de la divisa estadounidense la competitividad de los precios es mayor frente a los demás orígenes.

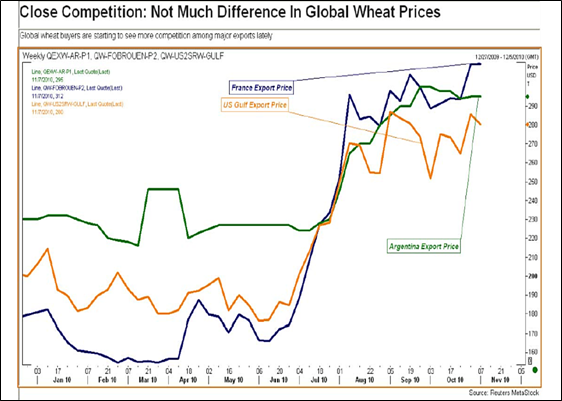

Desde julio los valores de trigo de los principales países exportadores comenzaron a operar en niveles cercanos y en sintonía entre ellos para reflejar la preocupación de la producción global y los requerimientos de la demanda.

En el grafico que se acompaña se muestra la evolución de los precios de exportación del trigo Francia, Argentina y Estados Unidos.

De hecho, las ventas de exportación de Estados Unidos están cerca del 50% por arriba de las ventas del año pasado a la misma fecha y más de la mitad de las exportaciones totales proyectadas por el USDA como exportaciones del año comercial 2010/11, con más de medio año aún por transcurrir.

Las inspecciones de embarque de trigo alcanzaron las 440.600 tn, debajo del informe anterior pero arriba del año pasado. El acumulado del año pasado es de 12,8 millones de tn frente a las 9,9 millones del 2009 a la misma fecha. las ventas semanales, por su parte, fueron más alentadoras al totalizar las 609.500 tn, arriba del rango esperado por el mercado de 400.000 a 600.000 tn. El acumulado de compromisos al exterior es de 20 millones de tn, un 51% más que el año pasado.

La actividad exportadora es uno de los elementos de sostén para los precios, aunque la noticia de que Egipto esta semana compró cereal de otros orígenes fue bajista para los precios.

El principal comprador gubernamental de trigo de Egipto dijo el martes que adquirió 230.000 toneladas del cereal de Argentina, Australia y Francia, para embarcar entre el 1 y el 10 de enero.

El detalle de las operaciones fue: 60.000 toneladas de trigo argentino de Cargill, a u$s 295,5FOB, 110.000 tn de trigo australiano de Glencore, a u$s 302,3 y 60.000 tn de trigo francés de Invivo, a u$s 317.

A pesar de la pérdida del negocio por parte de Estados Unidos, las ventas que se proyectan continúan siendo importantes por la demanda de exportación y el consumo interno que comienza a competir con el precio del maíz.

La firmeza de los valores de los cereales genera la competencia entre ellos para algunos destinos.

Si el maíz sube como se proyecta por una menor producción, algunos consumos se orientarán al trigo que muestre mejores niveles de stocks.

El spread entre los precios del maíz y del trigo se está acercando, reduciendo las ventajas del maíz y colocando al trigo nuevamente en la mira de los demandantes de forrajeros y otros consumidores finales.

Igualmente el contexto puede verse modificado si se registran pérdidas en los cultivos en los próximos meses.

La atención del mercado estará en el desarrollo del clima en las regiones productoras durante el invierno y la primavera próxima.

Igualmente los futuros de todos los productos agrícolas estuvieron nuevamente impulsados por el movimiento del dólar frente a las demás divisas luego de que el miércoles la Reserva Federal decidió comprar bonos del Tesoro para oxigenar la economía estadounidense.

Oferta y Demanda proyectada

Índice de contenidos

- China y el consumo mundial

- Mayor inyección monetaria

- ¿A quienes afecta la inflación?

- ¿Qué es la tasa de interés?

- Puertos Up River y Bahía Blanca

- Soja: Imparable la soja llegó a los $1300

- Sin el dólar, la soja igual siguió subiendo

- El precio del trigo local no mejora como podría

- Maíz: El maíz local puede estar más arriba

- El maíz se mueve por la cosecha y el dólar

- Cuando el alza es el común denominador