El comportamiento del mercado local de maíz desde el comienzo de la semana fue positivo para los precios en sintonía con la suba externa.

Esta estuvo impulsada por el contexto en el cual se están desarrollando los cultivos de maíz en los campos argentinos.

Según el informe semanal del Ministerio al 23/ 12 estaba sembrada el 85% de la superficie estimada de 4 millones de tn, aumentando tan solo 2 puntos respecto del informe anterior e igual avance del año pasado a la misma fecha.

En cuanto al desarrollo de los cultivos se informan condiciones secas en la mayoría de las regiones productivas, con impacto particularmente en las plantas que están en la etapa de floración.

La falta de lluvias significativas está afectando a los cultivos que se alejan de la productividad potencial por la escasa humedad.

Hubo algunas precipitaciones durante el fin de semana pasado pero con registros bajos respecto de la necesidad. Los nuevos pronósticos también hablan de lluvias para este fin de semana pero con intensidad variable que no puede compensar la evaporación que se produce por las altas temperaturas.

Es decir, que el cultivo de maíz comenzó a enfrentar el fenómeno climático La Niña en su plenitud con impacto directamente en la etapa crítica. Este contexto hizo que los precios del maíz en el mercado de referencia de Chicago tuvieran un balance netamente positivo en la semana.

Las subas externas no quedaron ajenas al mercado local que mejoraron desde el comienzo de la semana. El precio pagado por la exportación por el maíz con entrega en enero fue de u$s 170 y para el cereal de la nueva campaña, entrega marzo/abril, se negociaba a u$s 178.

Ambos valores mostraron una mejora, de u$s 5 el primero y u$s 3 el segundo, respecto de la jornada del viernes anterior, generando interés de negocios por un volumen que osciló entre los 5.000 y 8.000 tn en las distintas posiciones.

Estos precios están por debajo del FAS teórico que se obtiene a partir del precio FOB. El FOB mínimo oficial mostró un aumento de u$s 5 en la posición más cercana, hasta los u$s 267, mientras que el correspondiente al embarque de marzo/setiembre mejoró u$s 2 hasta los u$s 254.

Partiendo de este último precio el FAS teórico resultante sería de u$s 190, valor por debajo de los u$s 178 que se podía negociar el maíz nuevo.

La diferencia continúa mostrando la incertidumbre que cuenta el demandante del grano, en este caso la exportación, respecto de que su actividad de comprar en el mercado interno pueda posteriormente ser exportada.

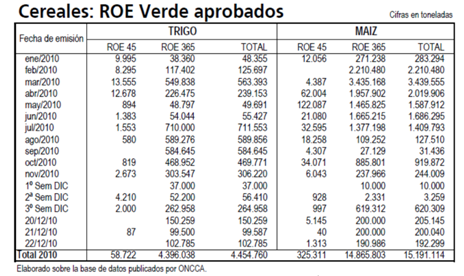

En las últimas dos semanas se registró un importante aumento en los ROE Verde de maíz opción 365 días que pasó de acumular en el 2010 13,9 millones de tn a los 15,2 millones actuales. Unas 620.309 tn fueron autorizadas en la semana previa y otras 597.484 tn en la presente.

En el grafico de la tapa se muestra la evolución de la producción de maíz en Argentina de los últimos 10 años y el correspondiente volumen de exportaciones, marcando que la relación entre los importes osciló entre el 70 y el 65%.

En la presente campaña del total proyectado de exportación, el sector exportador declara haber realizado compras 16,91 millones de tn, volumen que supera los compromisos al exterior.

De la campaña 2010/11 se informaron compras por 3,62 millones de tn, aumentado un 55% respecto del año pasado a la misma fecha pero sin poder determinar la posición neta del sector exportador por no disponer de la discriminación de las autorizaciones de exportación por año comercial.

Igualmente de la actividad del sector históricamente se desprende que la posición es comprada, también para cumplir con el requerimiento legal que señala que se pueden obtener Roes en la medida que se acrediten las compras previamente para el maíz y el trigo.

De esta forma se podría especular que el sector exportador ya tiene compradas el 25% de una proyección de remanente exportable de 14 millones para el año próximo.

El mayor ritmo de negocios anticipados durante este año responde a los buenos niveles que alcanzaron los precios ofrecidos.

Los productores anticipadamente quisieron realizar coberturas con forward de maíz aunque con el contexto climático actual, que aumenta el riesgo productivo, se podría registrar menores operaciones futuras.

Para aprovechar las subas podrían generarse coberturas en los mercados de futuros y opciones institucionalizados que permiten cancelar las posiciones abiertas sin la entrega física del grano.

Oferta y Demanda proyectada

Índice de contenidos

- Estimación de las cuentas públicas 2011

- Pronósticos de la balanza comercial para el 2011

- Algunos comentarios sobre el baile de las monedas

- Los tipos de cambio

- Términos de intercambio

- Trigo: El cereal volvió a mejorar

- Se abrieron más exportaciones pero no es suficiente

- El sostén del maíz fue Argentina

- Soja: De la mano de La Niña, la soja alcanzó nuevos máximos

- Llegando el fin de año, la soja ya supera los $1.400

- Mayor distención y vuelta al verde a las pizarras